Avec un sourire de lycéen Philippe Salle a répété à plusieurs reprises « People think I am completly crazy ». Oui en effet (yes indeed) vous êtes crazy Philippe Salle.

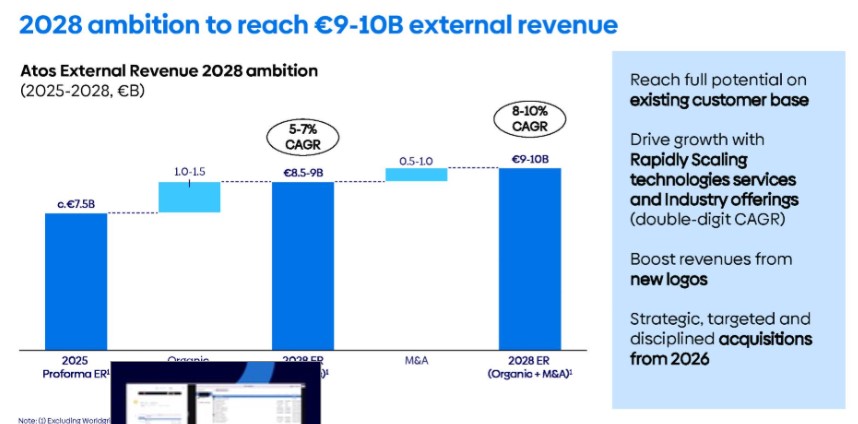

Passer de 7.5Md€ avec 4% de Marge à 10Md€ de CA et 10% de marge en 3 ans, et en parallèle vouloir faire des fusions et acquisitions, c’est que en effet vous avez pété une durite.

Surtout que ce 4% c’est dans votre imagination. Ca peut être 3%, ça peut être 2.5%…

Donc je le confirme aussi en effet, your are completely crazy !

Un énième plan « usine à gaz » sauf qu’il est pas fait par McKinsey pour le plan Matisse, pas fait par E&Y pour le plan Spring, pas fait par McKinsey et E&Y pour le plan scission, mais cette fois-ci par le cabinet de consuling Bain. On casse tout, y compris ce qui est bien et on reconstruit tout de zéro en chamboulant tout, méthode qui ne marche jamais chez Atos. Et la seule réussite de ce plan est basé sur le fait que Mr Salle va augmenter la productivité de 45% des employés d’Atos en 3 ans. D’ailleurs il l’a dit, en réponse à un analyste, il n’a pas l’intention de vendre plus cher, juste de faire ce qu’il sait faire, du cost killing. Sauf que des clients low costs de Foncia sont relativement captifs, mais pas les clients des ESN. Et là il va voir que une boite de 8.5Md€ de CA dans la high tech, dans 40 pays différentes (après déconsolidation) c’est pas une boite de 2Md€ de gestion de syndics de copropriétés où il y a peu de concurrence car de toute façon ils sont tous mauvais, je mais au défit de trouver quelqu’un content de son syndic !!!

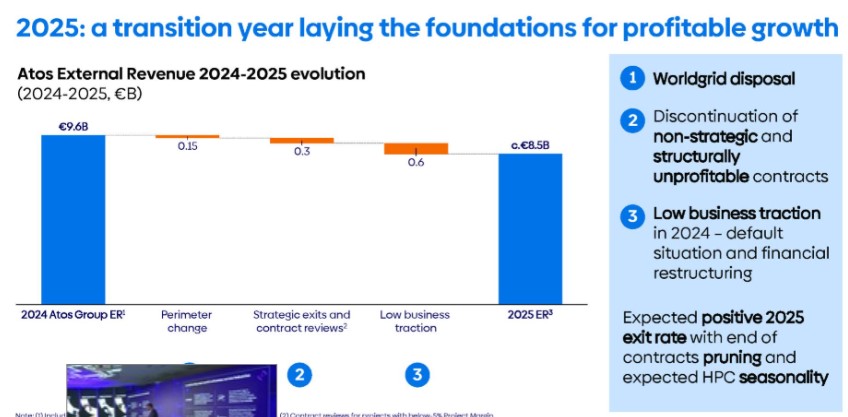

Je vais mettre un seulement 3 graphiques. Vous nous dites que vous ne savez pas, (ce qui est faux), quand sera signé la vente des HPC et que le transfert de propriété serait en décembre ou janvier ou février donc à priori quasi pas de déconsolidation en 2025. Et pourtant votre chouchou (il faudrait être débile pour pas le voir) Jacques François, le fidèle qui se dit qu’il sera peut-être un jour calife, car Maitre Philippe de fait pas des séjours longs dans les boites qu’il dirigent, et parfois des séjours très cours, Elior, nous sort un graphique de merde où il nous fait d’abord croire que le CA 2025 sera de 8.5Md€ pour nous dire ensuite qu’il sera de 7.5Md€…

En 2025 le CA serait de 8.5Md€.

Mais finalement parce que on va enlever le Sénégal et 2/3 pays comme ça, on enlève 300M€ et 800M€ de HPC dont le CA est de 650M€ et dont au mieux un mois sera déconsolidé sur 2025.

Donc en mars 2026, quand le CA sera de 7.5Md€ vous nous direz « c’était prévu ». Sauf que non ! 8.5Md€ moins 1 mois de déconsolidation des HPC et moins le Sénégal et 4/5 pays, l’ensemble des déconsolidation géographiques seront fait au Q4 2025 et S1 2026 puisque vous nous avez dit être incapable de nous dire quels pays. Donc c’est que vous nous prenez pour des cons.

Vous allez faire 9.5 – 7.5 = 2Md€ = -21% de CA, et si on enlève les 2 mois de déconsolidation des HPC et quelques pays africains, ça fait -18%, soit pile la prévision du blog… 😀 😀

Mais comme dans ses articles preview CMD, le blog a prévu -18%, ça vous ferait chier de me donner raison…

Et la dette… pas un mot ?

Avez un cash au-delà de toutes les prévisions les plus optimistes, on devrait déjà être en fin de renégo avec un taux à 7% contre 10% actuellement, non ?

Donc un PDG avec un cash de fou qui tout au long des 2H58 qui dit qu’il va faire plus vite que la musique « I fill try to restructurate ealier » et qui est pas déjà en fin de négo pour avoir des taux de dette moyen de 7%, il est en effet Crazy, car la dette est coute sur une base de 7.5Md€, 300M€ en cash et PIK, soit 4% de MOP. Donc même en 2025 avec 4% de MOP vous êtes à MOP zéro en fait avec cette putain de dette, comme vous le dites si bien… chère 😀

Vous savez que Gemini me cite comme source d’information sur Atos. Je comprends que ça doit vous énerver un peu. Et attendez demain que mon developper web m’ait mis en boucle la boulette de votre recyclé de Thalès. Vous lui avez mis une petite ou une grosse soufflante ?? Car il parait que quand vous vous énervez c’est pas à moitié 😀

Enfin quant au plan 2025-2027, votre phrase à l’AG du 31 janvier, il se transforme en plan 2025-2028 et lissé comme l’arnaque de Nourdine Bihmane que j’aprécie qui nous avait fait une seule période 2023-2026 lors du CMD il y a 2 ans, vous reprenez les même artifices après avoir repris sa phrase TFCo is back. J’espère qu’il l’a déposé à l’INPI et qu’il va pouvoir toucher des royalties.

Donc yes you are crazy, zéro prévision en 2026, 2027, il faut juste vous croire sur parole que vous allez passer de 7.5Md€ fin 2025 avec 4% de MOP à 10Mde et 10% de MOP en 2028.

En gros vous êtes un Dieu et c’est à se demander comment ni IBM, ni HP, ni Microsoft ni DXC, ni Infosys, … n’ont pas pensé à vous embaucher et qu’est-ce que vous vous faites chier pour 2.5M€/an chez Atos alors que les ESN précitées pourraient vous donner 10M€ par an. Donc yes indeed, your are crazy…

======

UN PROCÈS EN RÉPARATION DE PERTES BOURSIÈRES VA DÉMARRER EN AVRIL.

IL SERA GRATUIT sur le principe « NO WIN, NO FEES ».

L’association UPRA [Union Pour la Réparation des Actionnaires] vient d’obtenir un financement très conséquent auprès d’un fond de contentieux, pour un procès gratuit pour les plaignants en vue d’assigner les auditeurs d’Atos afin de recouvrer vos pertes boursières sur l’action Atos.

Si vous avez subi des pertes en tant qu’ancien actionnaire d’Atos, ou en tant que porteur d’options donnant droit à des actions, sachez qu’une action en réparation auprès de la justice française est sur le point de démarrer. Elle est ouverte à tous les actionnaires ou ex-actionnaires français, étrangers, et membres du FCPE.

Il s’agit d’une chance énorme pour les plaignants, car ce procès fonctionne sur le mode « no win, no fees », les plaignants n’auront aucune avance de fonds à réaliser. Le financeur, « le funder » sera rémunéré par une commission uniquement en cas de victoire.

Des informations complémentaires sont disponibles sur le site www.upra.fr . Il s’agit d’une première en France dans un dossier où des manquements à la réglementation boursière et comptable sont suspectés.

Que vous soyez actionnaire ou porteur d’options donnant droit à des actions, vous pouvez espérer recouvrer une partie significative de vos pertes et vous joindre à la cause. Plus nous seront nombreux, plus la part des réparations accordées ira aux plaignants, car elle permettra une meilleure « digestion » des frais fixes avancés par le fonds de contentieux. Nous espérons un ratio 70% plaignants et 30% pour le fonds de contentieux.

Si vous n’êtes pas encore préinscrit sur le site de l’UPRA, il est encore temps de le faire. Vous pouvez visiter le site ou cliquer directement ici pour vous inscrire.

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.