Aujourd’hui j’ai regardé attentivement le Capital Market Day. J’ai eu envie de pleurer en pensant au professionnalisme de Nourdine Bihmane et du CMD du 7 juin 2023 même si y’avait quelques petites magouilles aussi, soyons objectif. Mais au moment où il est parti, la MOP de TFCo avait dépassé celle d’EVIDEN. C’était pas du blabla.

Mais là, on est revenu 3 ans en arrière avec le CMD Meunier/McKinsey, CMD tellement mauvais que Rodolphe Belmer, lui-même, après l’avoir présenté, avait présenté sa démission en happy ending du show pour montrer sa désapprobation avec le plan qu’il venait de présenter.

La différence c’est que celui du 14 juin 2022, personne n’y croyait, Belmer certainement pas puisqu’il a présenté sa démission en même temps que le plan, mais pas même Meunier. Il avait juste pour but de vendre un refinancement aux banques.

Ce qui était très triste au CMD d’aujourd’hui, c’est qu’ils avaient tous l’air, à part Clay Van Doren qui avait la mine des mauvais jours, ce qui je pense en dit long sur l’état réel de Atos, de croire à ce qu’ils disaient.

Donc j’ai perdu totale confiance en Philippe Salle, son board, et toute possibilité de recovery. Le CEO de Atos est un fantasmeur fantaisiste, qui a fait triquer les PP naifs avec son histoire des 9M€.

Pour ceux qui l’ignorent, la première phrase du roman « L’Étranger » d’Albert Camus est : « Aujourd’hui maman est morte. Ou peut-être hier, je ne sais pas… » . Juste pour les non-littéraires qui n’auraient pas compris le titre. C’est une des phrases les plus connues dans le monde.

Ca s’applique bien à Atos. Un cadre supérieur d’Atos m’avait dit que s’il n’y avait pas un repreneur avant le 30 avril 2024, Atos ne survivrait pas, le business serait trop endommagé. Je pense que sa prophétie va s’accomplir.

Ce que j’ai vu aujourd’hui c’était un spectacle de cirque. RETOUR EN FORCE DE EVIDEN, alors que les commerciaux ont expliqué en grandes pompes à leurs clients que Eviden disparaissait, du blabla à tire-la-rigot, des auto-prophéties irréalisables, de la com à outrance et une opération de séduction totalement surjouée, parce que le bateau coule selon mes informations et que le cash tient car il y a les 440M€ non tirés. Quand on a 600 employés sur le banc, et j’ai eu un document interne le prouvant et qu’on dit que le Q2 sera en ligne, on à faire au mieux à des naïfs incompétents, au pire à des mythos manipulateurs.

À la question d’un analyste qui lui demandait au sortir d’un plan de sauvegarde si c’était pas un peu osé de prévoir des Fusions et Acquisitions, Philippe Salle a répondu la gueule enfarinée comme un gamin de 17 ans « il faut être ambitieux dans la vie ! ».

Abruti. Tu joues avec les nerfs de 70 000 personnes qui sont juste de la chair à Canon pour toi. Ce qui te fais juste triquer c’est de faire la doublette sur tes 9M€, faire croire que tu vas faire des M&A à des mecs qui il y a un an se demandaient si la boite allait survivre, c’est même pas de l’incompétence, c’est de la perversité.

Valmont disait dans Les Liaisons Dangereuses à propos des performances sexuelles d’une marquise qu’elle brillait plus par son enthousiasme que ses compétences. A bon entendeur…

Ta boite coule lentement et tu tu n’en aperçois même pas parce que le cash reste à un niveau soi-disant acceptable. Mais tu ne nous dis pas quelle est la part de ce cash lié au fait que des fournisseurs acceptent de nouveau d’être payés à réception de facture, soit 15 à 20 jours au lieu d’être payés 48h avant l’expédition. En comptant ceux qui ont accepté d’être payé de nouveau à 30 jours ça fait 250M€ à 300M€ de fast cash qui compensent les paiements anticipés des clients. Mais si le futur n’était pas aussi radieux, les mêmes fournisseurs reviendraient de nouveau au paiement avant expédition et il y aurait d’un coup un trou de 300M€…

Tes prévisions sont fantaisistes et ubuesque et tu as l’air d’y croire. Tu continues à dire que tu n’a pas eu de Welcome Bonus, mais tu ne dis mot sur mes propos que tu as eu un outil de couverture qui te protège de toute perte sur l’action Atos. Vu qu’il n’y a que le blog Atos.Bourse qui a parlé de Welcome Bonus, tu aurais pu répondre aussi sur l’outil de couverture que t’ont fait les Hedge Funds. Mais pas un mot là-dessus. Tu n’as répondu à aucune de mes questions courtoises posées par Internet.

En voici quelques unes :

-Si la situation est paradisiaque au point d’envisager des M&A, pourquoi les négociations du refinancement avec les fonds créanciers ne sont pas en cours en parallèle de la vente des HPC. [Commentaire hors question : Tu ne sais pas non plus ? Comme les HPC alors que tout le monde sait à Bezons que c’est acté pour 500M€. Mais ça te fait chier d’annoncer que tu as cédé au prix de l’APE et que les 125M€ c’est juste un bonus fin 2026 si les performances sont au RdV ?]

-Vous avez payé 50M€ à l’UEFA cette année (2024) de frais de sponsoring. Allez vous pouvoir en l’état des finances d’Atos continuer ce contrat ? Certes l’Euro c’est que tous les 4 ans, mais avec la C1, on doit bien être à 38M€/40M€ an hors Euro ? Les 50M€ c’est des données internes Atos du fichier opération « D’Artagnan ». C’est pas du doigt mouillé.

-Pourquoi vanter les mérites de la Cyber des JO puisque les JO dans une vidéo de Tony Estanguet, alors que le CIO n’a pas renouvelé le contrat. Vous avez rien de frais à mettre sous la dent. Ressortir les vieux contrats périmés ?? D’autant que la perte du contrat date du printemps 2023 et pas de la conciliation !

-Clay, sauf mon respect, vous dites que votre priorité est d’augmenter les contrats existants avant de prendre des nouveaux contrats. Mais les deux plus gros contrats d’Atos, Siemens et AMEX ont réduits leur périmètre, de 150M€ à 40M€ pour AMEX et pour Siemens Philippe Salle nous a annoncé ce matin au point presse que le contrat Siemens était en renégociation. Pourquoi renégocier un contrat que Elie Girard nous avait annoncé avec une extension automatique de 2 ans à l’automne 2025. C’est bien qu’il y a une réduction de périmètre.

-En Suisse par exemple. C’est un petit pays. Pourtant ont été perdus : Ferring, Novartis, WHO (OMS), Beyond Gravity… Migros un le leader de la distribution suisse au T1 n’a renouvelé son contrat que pour 6 mois.

-Et derrière vous nous dites que vous allez prendre des parts de marché sur les concurrents. Mais Allo quoi Philippe ! Vous avez fumé ou vous êtes bipolaire en phase haute ?? En tout cas ça ne vous réussi pas de fréquenter Alia et de me demander de fermer Atoleaks.org par des moyens illégaux en faisant pression sur mon hébergeur et en tentant de faire fermer le blog et en utilisant des méthodes staliniennes. Ceci sera explicité rapidement, mais permet de prendre conscience du caractère mafieux du personnage ou bipolaire, ce qui n’est absolument pas à exclure. Un bipolaire en pleine phase hypomaniaque.

Vous annoncez être à 7.5Md€ de CA en 2025, donc avec la déconsolidation des HPC sur toute l’année en 2026 vous serez significativement sous les 7Md€ au 31/12/20226 avec 60 000 employés peut-être un peu moins. Disons 58 000 employés. Bon an mal an, Atos fait 100K€ de CA par employé. Donc 7.5Md€/58 000 = 129 000K€ par employé. Vous allez donc augmenter la productivité d’Atos de + 30% par employé. Mais que faites vous chez Atos, faites vous embaucher par IBM ou HP. Avec de telles performances vous êtes un magicien ! et vous serez payez 3 x plus et sans prendre de risque avev vos 9M€. Je rigole. Tout le monde sait à Bezons, enfin dans les hautes sphères de Bezons que vous avez un outil de couverture !

Puis de 7.5Md€ en 2025 avec 4% de marge escomptée, on passe à 10Md€ de CA en 2028 avec 10% de marge. Chapeau l’artiste et Chapeau l’escroc !! Irrélisable. Sinon je me les manges.

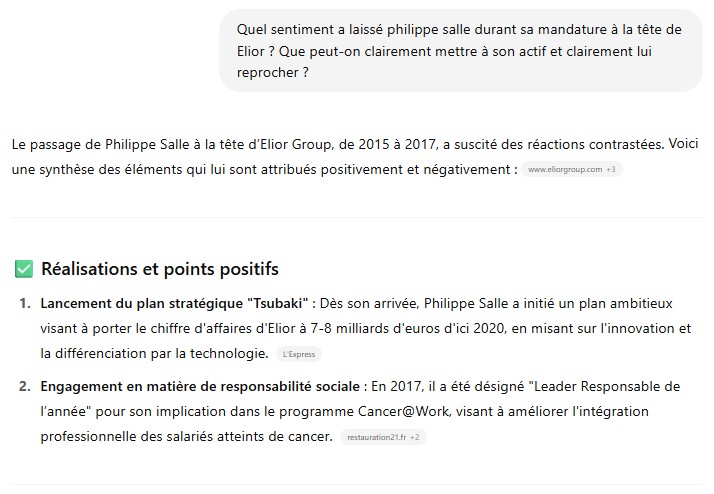

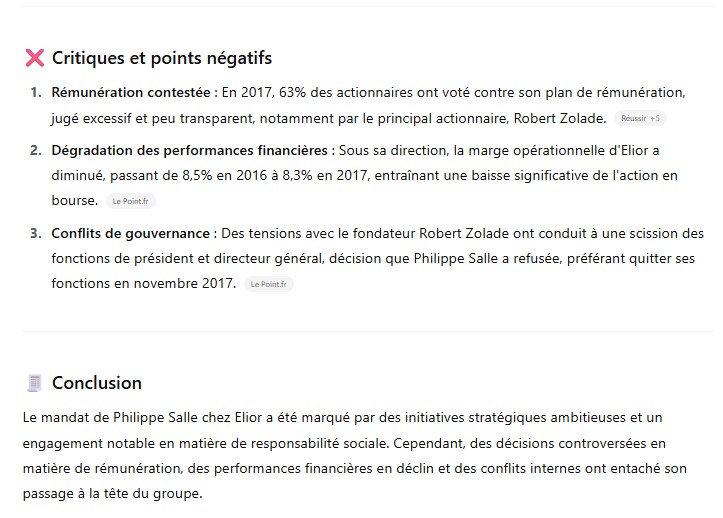

Je savais que vous n’aviez jamais dirigé une boite de la taille d’Atos ni même de la moitié, car Elior faisait 4Md€ quand vous étiez à sa tête et quand vous avez pris la tête d’Atos, Atos faisait 9.5Md€ de CA. Ca s’est passé comme tout le monde le sait, vous n’avez pas tenu 2 ans à la tête d’Elior est vous êtes parti par la petite porte. Les boites où vous avez réussi c’était Altran qui faisait 1.4Md€ de CA.

Je vous rassure, c’est rien de personnel, j’avais dit la même chose pour Layani. Qu’il avait l’expérience pour gérer une boite de 1Md€ mais pas au-delà.

Aujourd’hui vous vous êtes ridiculisés. Vous parlez anglais comme une vache espagnole. Vous inventez des mots anglais qui n’existent pas. Le mien n’est pas beaucoup plus brillant sauf l’accent, mais je ne suis pas PDG d’Atos. A ce niveau d’accent franchouillard, fallait prendre une décision vous parlez en français avec sous-titres anglais SVP. Il y a une limite à tout. Votre costume était plissé comme d’habitude.

Je ne vais pas m’étendre. Votre plan, il ressort du délire d’une personne de type bipolaire. Rien n’est cohérent. Les analystes d’habitude cléments avec Atos vous ont poussé dans vos retranchements. Vos réponses ont été vides nulles et évasives. Vous n’avez pas le niveau pour Atos.

J’abaisse donc ma Recomap de Neutre à Vendre avec objectif de cours moyen terme à 30€ et je passe mon objectif 18 mois à 1€ avec conciliation entre automne 2026 et printemps 2027. Mais je ne pense pas que vous serez à la tête d’Atos à ce moment-là. Les créanciers actionnaires vont mettre Clay Van Doren à votre place. Le seul qui avait un peu d’allure, même si on lui a fait tenir le rôle du Colonel Powell à l’ONU, envoyé au front par Bush pour nous faire croire avec sa fausse poudre d’Antrax, qu’il y avait des armes de destructions massive en Irak.

Déjà, je peux vous le dire, si vous ne le passez pas très très très vite DG délégué, je pense qu’il va se barrer car il sait qu’il est bien meilleur que vous, car il connait les clients d’Atos et vous ne les connaissez pas. J’ai connu ça, un chef nullissime, j’ai tenu 6 mois puis je lui ai dit qu’il était incompétent à son poste et que je ne resterait dans l’entreprise que s’il se faisait remplacer par quelqu’un d’autre. Là je devrais même pas vous donner le tuyau, car vous allez peut-être arriver à le garder en suivant mes conseils.

Quant à Peterson, je ne comprends même pas que vous ayez eu l’indécence de le faire monter sur scène. Déjà à chaque apparition, la dernière datant de l’AG2022 de mémoire, il a toujours 2/3 verres dans le nez. Là, il l’a fait classique à l’américaine, tout le monde est gentil tout le monde est génial, tout le monde part. Le DEU dit qu’il y a un problème d’attrition en page 420, mais lui prétend que non. Entre un mec avec 3 verres dans le nez et un DEU, je me fierais plutôt à un DEU…

Page 420 du dernier DEU en date :

En effet, l’incertitude résultant du contexte actuel d’instabilité d’Atos influe défavorablement la fidélisation des consultants et les taux d’attrition augmentent. [Period].

Enfin, le clou du spectacle, le recyclé-licencié de Thalès qui se met à confondre Atos et Thalès et parle des clients de Thalès. Truc incroyable il s’en aperçoit dans le dixième de seconde et rectifie euh de Atos. Il aurait continué comme ça, ça serait passé inaperçu, tout le monde a compris qu’étant arrivé il y a 3 semaines, il a fait une petite boulette.

Et là le mec au lieu de continuer à parler normalement, il se met à devenir tout rouge à bafouiller, manger ses mots. Il se dit merde, merde, merde, j’ai dit « Thalès » au lieu de Atos. Et là tout le monde se regarde et se dit « putain c’est vrai que c’est une sacré boulette ». Voyant le malaise des gens devant son malaise, il emplifie son bafouillage et ça dure 2 mn et il est à l’ouest.

Voilà les 30 secondes où le mec il sait plus où il habite alors qu’il avait rectifié le tir en un dixième de seconde et du coup tout le monde se dit qu’il va tomber dans les pommes.

Là un mec normalement constitué, il laisse filé en espérant que les gens auront zappé l’incident diplomatique après quelques minutes. Et là c’est vous qui fait une bévue. Vous en rajoutez une couche !!!!!!!!!!!!!!!!!!!!!! « Bon Pierre-Olivier a travaillé quelques années chez Thalès il vient d’arriver, on peut comprendre la petite confusion Atos-Thalès. Et en faisant ça, là vous lui mettez la tête sous l’eau le mec. Limite si vous lui faites pas la gégène. Devant la terre entière vous mettez en exergue le fait qu’il vient de faire une boulette titanesque vous l’achevez. Là il doit être sous Valium le pauvre, en plus de la soufflante que vous avez du lui mettre derrière !

Parce que vous ne pouvez pas ignorer que Thalès c’est l’ennemi avec un grand E de Atos. Donc ça a vraiment pas du vous plaire pour que vous le lapidiez ainsi.

Bref, ce show fut raté du début à la fin. Virer un peu au marketing OK. Mais là il reste plus personne on dirait…

Les chiffres fantaisistes et totalement irréalistes qui ont bien fait marrer Derrick l’analyste de je ne me souviens plus la banque. Il vous a sorti une question qui vous a mis KO vous aussi, « vous prévoyez des économies liés à des coups de restructuration sans inclure le cash flow négatif des couts de restructuration. Could you explain me the maths ? »

Vous avez réussi à faire pire que Meunier. Car Meunier n’y croyait pas à ses prévisions. Vous, on dirait, ou alors vous êtes un super comédien que vous y croyez. Tout est du grand n’importe quoi, vous voulez même faire des Fusions et acquisitions, on croit rêver…

Je pense que l’action va vraiment dévisser dans les prochaines 48h quand le marché va prendre connaissance que y’a un mec pire que Meunier à la tête de Atos.

Aujourd’hui je n’ai plus aucun espoir de recovery ou Remontada. Je vais donc clore le dernier Opus rapidement. Atos va à la conciliation. Sauf changement rapide de PDG et/ou de plan. Vous avez de quoi tenir un an, mais ça va venir plus vite que vous ne le pensez. Et quand je vois la gnaque de Clay au CMD du 7 mai 2023 et la tête d’enterrement qu’il tirait aujourd’hui, je me dis que je ne suis pas le seul. Ca me faisait penser à la tête d’enterrement de Rodolphe Belmer 1 mois avant son départ à l’AG du 18 mai 2022. En revoyant la vidéo, tout le monde comprend qu’il avait déjà pris sa décision. Revoir la vidéo.

Si ça me revient. Il a pris une seule décision intelligente, de remplacer Laurent Barbet par un … on ne sait pas qui, je crois que mes articles l’ont fait questionner à droite et à gauche et il s’est aperçu que Michael Kollar devait être contenu dans un rôle plus étroit, lèche-cul de Siemens. Point. Et en aucun cas CTO. Il est donc pas totalement con.

Il a aussi dégagé Rakesh Kanna du top 10 du top management et probablement que d’ici la fin de l’année il sera poussé vers la sortie. Mais garder Paul Peterson, qui a été sur tous les mauvais recrutements depuis 6 ans, c’est de l’amateurisme pur et simple.

Bon courage en tout cas, et espérons que vous tiendrez plus longtemps que chez Elior…

Mais quand on interroge ChatGPT, Chez Elior ce fut le même Binz, plan ultra-audacieux et non réalisable…

Bien à vous,

Map.

Le 14 mai 2025.

Décidement les 14 sont des mauvais jours pour les CMD chez Atos. Vous auriez du y penser…

Disclaimer :

Il ne s’agit en aucun cas de diffamation, un article ultra-détaillé, sur tous les faux chiffres, la baisse magouillée du CA à 7.5Md€ en enlevant 3 pays africains et les HPC sur le mois de décembre pour masquer une baisse de -20% du CA, tous ces mensonges mafieux seront dénoncés avec chiffre à l’appui, tableaux Excel et la rigueur habituelle du blog.

Le nombre de mensonges, d’affirmations erronés, fantaisistes, irréalistes étant tellement nombreuses qu’il va me falloir environ 15h pour écrire l’article. entre 3 et 8 jours.

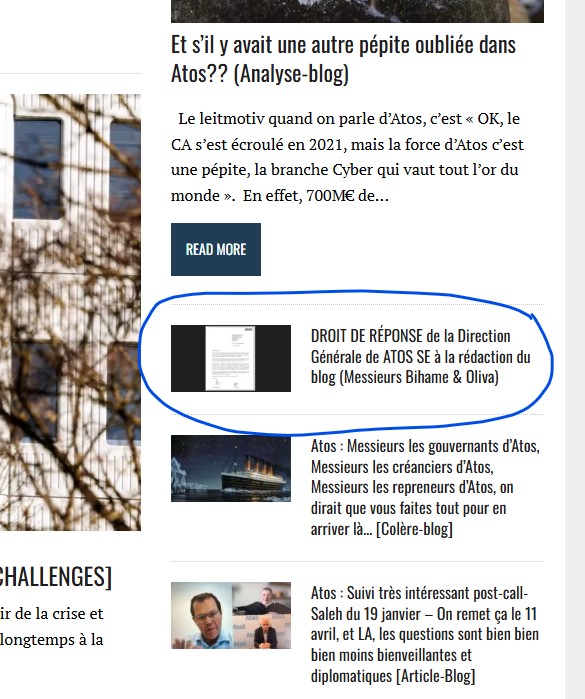

Note à l’intention d’Atos SE : je rappelle que au lieu d’envoyer des officines type CSC pour harceler mon hébergeur pour faire fermer le blog, vous avez la possibilité d’exercer un droit de réponse. Atos l’a toujours fait et vous pouvez voir en page d’accueil du blog une lettre que Mrs Bihmane & Oliva m’avaient envoyés en me mettant en demeure du style « même pas cap de la publier sur le blog, et elle est toujours là, en page d’accueil. On a vu pire comme coopération avec droit de réponse. Messsieurs Bihmane, D’Asaro Di Biondo et Mr Giraud, m’avaient tous 3 courtoisement demandés d’enlever ou d’amender un article du bloc à certaines occasions, pour des raisons diverses et variées et le blog a toujours fait de son mieux pour répondre aux réponses du blog.

Donc oui, Messieurs les lecteurs, ce CEO est crazy car en plus de toutes les conneries qu’il a sorti au long de la journée il fait pression sur moi et mon hébergeur pour un shunt down du blog !

Dingue. tenter de faire fermer un micro-blog avec 300/400 vues par article par pur narcissisme… « Crazy » vous avez dit… ? Encore une fois je confirme… Yes Indeed !

Je vais vous décevoir, j’ai trouvé un hébergeur qui ne refuse que la pédophilie. Pour toutes les autres demandes c’est : « fuck ! »

Donc vous et votre avocate de quartier qui allez bientôt avoir droit à votre article : « Atos s’attaque à la liberté de la presse et passe de la crème des avocats parisiens aux cabinets hard discount », en sus du procès ci-dessous :

======

UN PROCÈS EN RÉPARATION DE PERTES BOURSIÈRES VA DÉMARRER EN AVRIL.

IL SERA GRATUIT sur le principe « NO WIN, NO FEES ».

L’association UPRA [Union Pour la Réparation des Actionnaires] vient d’obtenir un financement très conséquent auprès d’un fond de contentieux, pour un procès gratuit pour les plaignants en vue d’assigner les auditeurs d’Atos afin de recouvrer vos pertes boursières sur l’action Atos.

Si vous avez subi des pertes en tant qu’ancien actionnaire d’Atos, ou en tant que porteur d’options donnant droit à des actions, sachez qu’une action en réparation auprès de la justice française est sur le point de démarrer. Elle est ouverte à tous les actionnaires ou ex-actionnaires français, étrangers, et membres du FCPE.

Il s’agit d’une chance énorme pour les plaignants, car ce procès fonctionne sur le mode « no win, no fees », les plaignants n’auront aucune avance de fonds à réaliser. Le financeur, « le funder » sera rémunéré par une commission uniquement en cas de victoire.

Des informations complémentaires sont disponibles sur le site www.upra.fr . Il s’agit d’une première en France dans un dossier où des manquements à la réglementation boursière et comptable sont suspectés.

Que vous soyez actionnaire ou porteur d’options donnant droit à des actions, vous pouvez espérer recouvrer une partie significative de vos pertes et vous joindre à la cause. Plus nous seront nombreux, plus la part des réparations accordées ira aux plaignants, car elle permettra une meilleure « digestion » des frais fixes avancés par le fonds de contentieux. Nous espérons un ratio 70% plaignants et 30% pour le fonds de contentieux.

Si vous n’êtes pas encore préinscrit sur le site de l’UPRA, il est encore temps de le faire. Vous pouvez visiter le site ou cliquer directement ici pour vous inscrire.

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.