Philippe Salle dévoile jour après jour sa vrai nature de manipulateur.

Quand la journaliste de BFM lui dit « comment vous allez faire pour faire passer la marge de 4% à 10% ? » il a répondu « quand je suis arrivé chez Altran elle était à 5% et je l’ai fait passer à 11% ».

En préampuble toutes les boites de conseil pur ont environ 2 points de marge de plus que les ESN. Donc avoir amené Altran à 11.5% c’est loin d’être l’exploit du siècle. A titre de comparaison, TS, la divison conseil de Atos dont il a poussé le CEO Stéphane Richard vers la sortie a une MOP de 13% au 31/12/2024.

Le blog a donc fait un « fast checking ».

Philippe Salle est arrivée en juin 2011 à Altran. Dans n’importe quelle société il faut attendre au minimum 6 mois pour voir les premiers effets des actions du nouveau PDG.

Altran avait été extrêmement touché par la crise des subprimes car son activité est dans le conseil quasi exclusivement et autant en période de crise on ne peut pas fermer les serveurs d’infrastructure pour autant, par contre en période de crise, on réduit le conseil. Tout le monde sait que la crise des Subprime a été boursière en 2008, mais a touché l’économie à partie de fin 2008 début surtout en 2009 et ce n’est que mi-2010 que la crise des supbrimes a commencé à ralentir et en 2011 l’économie a commencé à redémarrer.

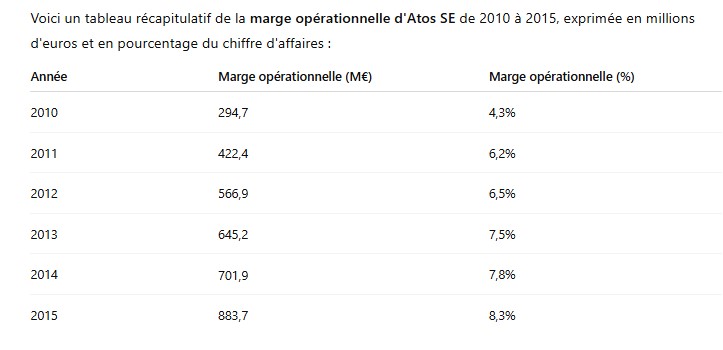

En 2010, Altran avait en effet une marge op de 5.5%, 2010 était la dernière année très touchée par la crise des subprimes pour toutes les boites de conseils. Tout le monde sait que entre 2011 et 2013 il y a eu un vif rebond de l’économie, Philippe Salle ou pas Philippe Salle. Ça a été la même chose dans les comptes d’Atos, la marge est aussi remontée vivement durant cette période. Voir le deuxième graphique ci-dessous réalisé par chatGPT.

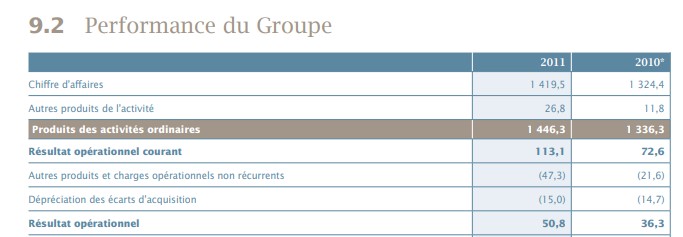

Sur 2011, Altran avait une marge de 9% et pas de 5%. On peut estimer très objectivement que l’action de Philippe Salle s’est vu seulement à partir des comptes de 2012 et à partir de 2012 la marge a augmenté de 0.5 points par an pour aller à 11.5% l’année de son départ.

Donc Super menteur a encore frappé. Il a amené la marge de Altran de 9% à 11.5%. et non PAS de 5% à 11.5%. Voici la preuve sur le DEU de 2011 :

En plus 9% c’est basé sur le ROP et chez Atos il y a une étape de la MOP au ROP, donc à comparable, la MOP de Altran en calcul Atos était plutôt de 10% en 2011.

MAIS LE PLUS DÉBILE DANS TOUT CA, C’EST QUE ON A ABSOLUMENT AUCUNE GARANTIE QUE LA MOP SERA A 4% ET LE JOURNALISTE CONFOND LES CHIFFRES ET LES PREVISIONS ET DIT « on part de 4% cette année ». ON NE PARLE JAMAIS DE LA MOP d’UN EXERCICE EN COURS. TOUJOURS DE LA MOP DE L’EXERCICE PRECEDENT, CAD 2024, ET QUI EST DE 2% !!

IL NE RÉALISE MÊME PAS QUE C’EST UN SIMPLE PRÉVISIONNEL DE MOP JUSTE BASÉ SUR 4 MOIS d’EXERCICE !! C’EST OUF CETTE HISTOIRE !

QUAND JE VOUS PARLE DE MANIPULATION…. JE NE DIS PAS QUE DES CONNERIES, VU QUE MÊME LES JOURNALISTES SE FONT MANIPULER !

POUR LE BLOG CE SERA 3.2% et les journalistes prennent les 4% au 31 décembre à venir comme un fait accompli alors qu’en mars 2021 Elie Girard disait avoir un « all time record book to bill », le plus gros book to bill de l’histoire d’Atos et le 12 juillet, soit 4 mois après, il faisait un Giga Profit Warning !!! Probablement bis repetitae cette année…

Pour rappel après son passage à Elior, en prenant comme base le moment de son départ et puisque comme expliqué ci-dessus les décisions d’un nouveau DG mettent 6 mois à se faire ressentir, le cours de bourse (cercle rouge) a perdu -50%.

Après, pour le passage de 10€ à 2€ on peut objectivement le mettre au crédit de son successeur… qui a terminé le travail démarré !

Ce que ne dit pas non plus Philippe Salle :

ALTRAN ne sortait pas d’une procédure collective et avec un plan de sauvegarde.

La marque n’avait pas été altéré par 3 ans de gestion calamiteuse. D’ailleurs dans une interview de l’époque il parle d’une belle endormie. Atos est un bateau abimé par 3 ans de tempête.

La dette de Altran n’était pas classée en Junk Bond encore moins en CCC comme c’est la cas de la dette conservée de Atos. La note « légèrement meilleure » de B- est sur la new debt uniquement.

Altran n’avait pas une érosion de talents et le marché de l’emploi des ingénieurs informatiques n’était pas saturé comme aujourd’hui.

Atos n’avait pas des cadres dirigeants de talents qui ont été poussé vers la sortie et débauchent à tout va les talents de Atos.

Altran n’avait pas 110 filiales et n’était pas implanté de 68 pays. Elle faisait 1.4Md€ de CA et était implantée dans une quinzaine de pays.

Bref en bon manipulateur, Philippe Salle non seulement ment éhontément, mais compare des choux et des carottes !!

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.