Cours au moment de la Recommandation : 23.50€.

Eh oui, pas Eviden de quitter le petit monde d’Atos 🙂

Mais quel est le lien entre SOITEC et Atos me direz-vous ?

L’entreprise grenobloise est dirigée par l’emblématique patron de BDS durant 6 ans de 2014 à 2021 et dont le départ a provoqué l’effondrement des marges de BDS qui sont passées de 15% à 2%, car un certain nombre de ses cadres dirigeants N+1 et N+2 et client partners de BDS ont suivi Pierre Barnabé chez Soitec, et BDS s’est retrouvée un peu orpheline. D’autres cadres de BDS ne sont pas allés à SOITEC, mais n’ont pas du tout accroché avec son remplaçant Jean-Philippe Poirault, totalement l’opposé de Pierre Barnabé, et sont partis à la concurrence.

Cela prouve ce que beaucoup de boursicoteurs, moi inclus quand j’étais plus jeune, qu’une entreprise ou une division qui marche bien, c’est avant tout une entreprise avec un bon chef. L’expérience Atos en a été la preuve qui me manquait. Même avec un cours bas à l’époque, on ne peut pas redresser une entreprise avec un tocard.

Nous échangeons sporadiquement avec Pierre Barnabé, aussi nous lui avons adressé un petit message de sympathie lorsque la bourse a indécemment salué son départ par une hausse de 8%. Sans être affecté outre mesure, il était effectivement surpris compte tenu de la bonne ambiance régnant dans le management.

En effet l’homme, tout comme chez Atos au sein de la division BDS où il était extrêmement apprécié et son départ a laissé place au chaos, et à l’inverse avait réussi à faire l’unanimité au sein de SOITEC et trouver un remplaçant qui fera l’unanimité ne sera pas tâche aisée pour le board.

Cette fois-ci je ne crains pas le chaos. Le départ d’Atos a été soudain, non orchestré, sur fond de mésentente non seulement de Bertrand Meunier vis-à-vis de Pierre Barnabé, mais aussi de Bertrand Meunier vis-à-vis d’autres cadres de BDS, ce qui a amené des départs massifs du management de BDS en plus de celui de Pierre Barnabé. (fin de la parenthèse).

Pour preuve de cette harmonie au sein du management, son départ pour des raisons strictement personnelles a été vécu comme une détonation par les salariés de SOITEC. Selon nos informations, il était extrêmement apprécié, s’était très vite intégré à son arrivée après avoir quitté Atos selon mes contacts.

Toujours selon mes mêmes contacts, il n’y avait aucun doute sur le fait que son mandat allait être renouvelé par le board. C’était entériné. C’est à 100% une démission et non un remerciement, comme souvent les employeurs pour sauver la face du sortant l’autorisent à dire, comme avec Tavaras par exemple, qu’il démissionne. Parfois c’est même plus pervers, le président du board dit au DG, « le board pense qu’il serait préférable, « vu la situation de l’entreprise; que vous présentiez votre démission. » Ce qui en langage codé veut dire : « ne faites pas de pagaille et on trouvera un accord sur le montant du chèque. Dans ce cas, de gré à gré une prime pour services rendus peut être accordée, afin d’encourager le sortant à bien former l’entrant, mais la loi n’encadre pas ce type d’accord. Autrement dit il n’y a aucun obligation et parfois l’entreprise peut être ferme et prendre acte.

Donc pour les complotistes en herbe. Non, Pierre Barnabé n’aura pas de chèques. Non, il n’est pas licencié ni même poussé vers la sortie. Il aurait donc du faire baisser le cours de bourse ce jour là.

La baisse du cours de bourse depuis 3 ans n’a donc rien à voir avec l’arrivée de Pierre Barnabé chez Soitec. C’est un simple dégonflement d’une bulle incroyable qui s’était créée sur la valeur.

1/ Soitec cotait à son arrivée à un prix de bulle bien supérieur à celui de la bulle AI et finalement assez proche de celle de la bulle internet (voir graphique en fin d’article). 9Md€ de valo pour un CA de 863M€. Près de 11 fois le chiffre d’affaires pour une activité avec une valeur ajoutée modérée (c’est notre avis, il y a selon nous moins de technologie même dans du silicium de course que dans une puce, mais tout le monde ne sera pas d’accord avec nous), c’était juste n’importe quoi. Même chose pour Worldline quand elle valait 85€.

2/ Certes les plaques de silicium de SOITEC sont utilisées par des fondeurs prestigieux, mais même ultra-rafiné, ultra-technologifié, mais pour le blog, désolé d’être un peu cru, du silicium même sur isolant (Silicium-over-insulator) ça reste du silicium, soit du sable 😀 et ne justifiait pas les multiples de Nvidia ! Le marché valorisait SOITEC avec des multiples supérieurs à ceux de certains fondeurs.

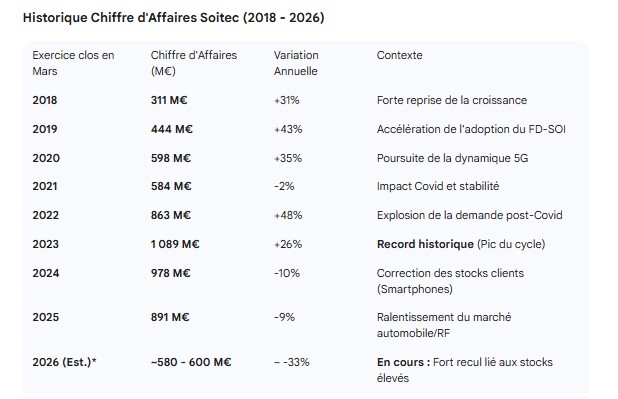

3/ L’effet artificiel de la « pénurie » 2021 et 2022, puis fin de pénurie. qui ont été deux années de pénurie sur le marché des semi-conducteurs. Les délais de livraison étaient allé jusqu’à 12 mois. En 2023 la situation de tension sur les semi-conducteurs s’est atténuée, mais par prudence, les fabricants de semi-conducteurs ont massivement stocké. Une partie du CA était de SOITEC était donc du surachat et par l’effet des vases communicants, la situation étant revenue à la normale, 2024 et 2025 ont été des années de destockage chez les fabricants de semi-conducteurs et 2025 a connu un fort ralentissement du marché de l’automobile.

A noter que chez SOITEC, les comparaisons avec les années calendaires sont toujours compliquées vu que chaque exercice fiscal de SOITEC chevauche deux années calendaires.

Pierre Barnabé a donc eu la double tâche ardue de gérer cette situation de déstockage et la baisse du CA induite et de trouver de nouveaux clients en prospectant activement, en particulier auprès des fondeurs chinois. Il est d’ailleurs souvent en Chine !

Ceux qui pensent que Pierre Barnabé est responsable de la chute du CA de SOITEC sont dans l’erreur totale. J’ai vu des messages de haine sur le forum de Boursorama disant qu’il avait coulé Atos. C’est plutôt le contraire, sa branche BDS était la plus rentable d’Atos avant son départ et plusieurs journalistes l’avaient mis favori fin 2021 pour le poste de DG groupe Atos en remplacement d’Elie Girard PDG sortant.

Sans son talent, et face à ce déstockage MASSIF 2024-2025 SOITEC aurait pu encaisser de lourdes pertes. Il a su compenser ces déstockages en référençant de nouveaux logos. Cette période va se traduire jusqu’à la fin de l’exercice par un très léger cash-flow négatif et le mouvement de restockage des clients existants va entrainer une reprise automatique du CA à la fin du T4 et sur le T1 2026.

Pierre Barnabé s’est adapté avec une vitesse considérable des supercalculateurs et de la cyber-sécurité aux plaques de silicium sur isolant.

Nous avions demandé à Pierre Barnabé il y a un an ou deux si les Exaflops ne lui manquaient pas et si c’était pas un peu ennuyeux de vendre du sable? 🙂

Il était au contraire enchanté par sa nouvelle mission et nous avait vanté les mérites de des plaques de Silicium High Tech de SOITEC, comme si c’est lui qui avait fondé l’entreprise. Il avait déjà fait de même en passant de Bull à Atos, adaptation quasi immédiate. Son sympathique accent marseillais et son empathie bien connue avec ses collaborateurs facilitant beaucoup cette adaptabilité rapide.

Il a attiré notre attention sur la cyclicité de l’activité, même si ça n’était pas nécessaire, il prêchait un convaincu.

Pour nous, SOITEC est le type même de l’action que nous détestons, cyclicité extrême et actions YOYO. C’est à peu à cause de ça que nous avons loupé Nvidia il y a 2 ans, même si nous avons tenté à l’époque de nous y intéressé et avons procrastiné à tort.

Pourquoi décider de suivre SOITEC alors, Nous y répondrons un peu plus bas.

Et en plus c’est une action YOYO qui s’est recapitalisée à plusieurs reprises, ce que nous détestons encore plus ! :-). Jamais de ligne haussière sur une durée supérieure à 4 ans, aussi cette petite parenthèse sarcastique est pour rappeler la prudence à cause du caractère cyclique de l’ensemble de cette industrie.

Pourquoi démarrer le suivi alors avec en plus le départ de Pierre Barnabé en mars ?

Parce que les Français, paradoxalement, adorent faire des exceptions et notre blog pense que le marché a pété un câble sur SOITEC :

1/ C’est toujours agréable de parler d’une action dont on a pu échanger, même brièvement, avec le management.

1/ L’action a désormais touché un point bas ou est très proche d’un plus bas et va repartir vers un cycle haussier de 3 à 4 ans avec la politique de diversification mise en place par Pierre Barnabé depuis 2 ans. Et le but du blog est de chercher soit des actions fortement surévaluées (Atos, Wordline), soit fortement massivement sous-évalués (nous envisageons le suivi en janvier de ERAMET et/ou EUROAPI qui tout comme SOITEC semble avoir touché des points bas). Nous n’avons pas vocation à suivre des actions père de famille telle que Air Liquide. Vous en avez déjà tous en portefeuille 😀

C’est pour cela qu’avec une action génétiquement yoyo, que la baisse violente de 230€ à 23€ n’a strictement rien à voir avec Pierre Barnabé. Je pense que sans lui elle aurait été plus violente et que l’entreprise ferait peut-être face actuellement à des difficultés importantes de liquidité.

Il a juste eu la malchance d’arriver au moment où le cours de SOITEC relevait d’une grave anomalie de marché et la chute qui a suivi son arrivée était non seulement prévisible, inévitable, mais normal, mais nécessaire vu qu’on était dans une bulle délirante. D’ailleurs l’explosion de la bulle avait démarré bien avant son arrivée puisque le cours était passé de 240€ au plus haut à 130€ lorsqu’il a été approché par le board de SOITEC.

L’explosion de la bulle était déjà amorcée depuis 6 mois. Pierre Barnabé a subi la baisse du cours de bourse, et en aucun cas n’en a été l’acteur. C’est pour cela que pour le suivi à venir de notre Recomap nous serons très vigilants à l’annonce de son remplaçant et de ses premières déclarations.

En résumé, le marché corrige toujours ses excès pour ceux qui ont connu la bulle internet, et parfois très violemment. Pour Worldline que nous suivons aussi, le cours de bourse au plus haut à 90€ était aussi une grosse anomalie de marché.

2/ Mais surtout, et surtout et surtout, si l’on considère la diversification entamée par Pierre Barnabé, le marché est totalement aveugle et n’a pas réalisé que SOITEC serait bientôt une valeur Ai. Donc son cours était plus logique il y a un mois à 45€ qu’aujourd’hui à 23€.

Selon un court échange que j’ai pu avoir avec Pierre Barnabé il pensait que le marché n’avait absolument pas pris en compte la politique de diversification de l’entreprise avec plusieurs nouveaux produits qui ne vont arriver que dans 5 à 6 mois, donc justement certains qui ciblent les puces spécifiques à l’Ai.

Un petit mot sur cette diversification et l’augmentation des parts de marché chez les fondeurs de puces Ai avant de vous parler « objectif de cours », ce qui vous intéresse le plus j’imagine : (Ndrl: « fondeur » est le terme dans le jargon électronique des sociétés qui produisent pour leur compte ou pour le compte de tiers des puces électroniques).

La Politique de Diversification de Soitec

La stratégie de diversification initiée par Pierre Barnabé est une politique publique et assumée de Soitec. L’objectif est de réduire la dépendance historique au marché des smartphones pour adresser des secteurs en forte croissance comme l’automobile et l’intelligence artificielle (IA).

-

Objectif Chiffré : L’entreprise vise à ce que, d’ici à 2026, la téléphonie mobile ne représente plus que 60 % de ses revenus, les 40 % restants étant répartis entre l’automobile (20 %) et les objets connectés/industriels (20 %).

-

Accélération Récente : Pierre Barnabé a confirmé que l’entreprise est passée en deux ans d’une seule ligne de produits dépassant les 100 millions de dollars de revenus à quatre lignes ayant atteint ou devant atteindre ce seuil, témoignant de l’accélération de cette diversification.

Nature des Nouveaux Produits : Technologie et Matériaux

La diversification de Soitec repose sur l’application de sa technologie de base Smart Cut™ (qui permet de créer des couches semi-conductrices ultra-minces sur un support isolant) à de nouveaux matériaux pour créer des plaquettes innovantes (substrats).

Selon nos informations, parmi les nouveaux produits exposés ci-après, le SOI-Photonics destiné au marché de l’Ai devrait toucher à lui seul les 100 millions de dollars d’ici à la fin de l’exercice fiscal terminant le 31 mars 2027, et selon l’évolution de la « bulle Ai » à savoir phénomène est-ce que l’explosion du CA généra par l’Ai dans le monde de la High-Tech sera éphémère ou durable, des contacts dans cette industrie me disent qu’à terme 2029 ou 2030, le SOI-Photonics pourrait représenter un quart des ventes de SOITEC, soit 250M€ de CA.

Il s’agit donc bien de plaquettes de silicium (et autres), mais utilisant des technologies et matériaux différents pour de nouvelles applications :

-

Photonics-SOI (Silicium sur Isolant pour la photonique) 💡:

-

Ces substrats sont destinés aux centres de données et aux applications d’intelligence artificielle.

-

L’objectif est d’utiliser la lumière (photonique) pour transférer des données plus rapidement et avec moins de consommation d’énergie.

-

- L’outside de Nouveaux Matériaux :

-

Exploration de Nouveaux Matériaux :

-

Soitec explore également l’utilisation de matériaux exotiques comme le phosphure d’indium (indium phosphide), ce qui représente une diversification dans les matériaux de base pour de nouvelles applications.

-

-

Autres Substrats :

-

FD-SOI (Fully Depleted Silicon-on-Insulator) : Pour les microcontrôleurs et les objets connectés (IoT).

-

POI (Piezoelectric-on-Insulator) : Pour les filtres de fréquences dans la 5G.

-

Soyons clair, les nouveaux produits ne sont pas des puces, ni des circuits intégrés finis, mais toujours le métier historique de SOITEC soit des plaquettes de Silicium, matériaux nécessaire (substrat) pour graver les semi-conducteurs.

Mais ces nouveaux matériaux qui seront bientôt commercialisés sont bien plus complexes que le silicium simple, et conçus spécifiquement pour répondre aux exigences de puissance et de performance de l’électronique automobile et de l’IA.

Le but de cette diversification est donc de rendre SOITEC moins cyclique.

4.

sur l’accélération récente, je rajouterai qu’ «un cinquième produit, le Silicon Photonics devrait toucher les 100 millions de dollars d’ici à la fin de FY26 »

Nous pensons donc que ce ne sera pas quand la diversification aura porté ses fruits qu’il sera temps d’acheter l’action, mais qu’il faut anticiper maintenant au son du canon, alors que la valeur n’est pas classée comme valeur IA.

D’ailleurs ce qui est fou, c’est qu’entre le début de la rédaction de l’article, et sa mise en ligne, l’action a pris 5% puis 5% de plus après sa mise en ligne. C’est toujours agréable d’avoir raison en temps réel 😀

Cela faisait plusieurs mois que nous réfléchissions à suivre SOITEC, mais nous pensions que le désamour du marché, qui aime à bruler ce qu’il a aimé, faisait que la valeur n’était pas à l’abri d’un dernier soubresaut. Ce qui est arrivé lundi et mardi étaient les signes d’un couteau qui s’arrêtait de tomber.

L’exagération du marché boursier de ce mardi 25 nous a semblé une opportunité exceptionnelle d’initier une ligne et de se renforcer à la hausse si passage de la résistance des 31€ ou à la baisse si le support des 22€ était enfoncé et dans ce cas il faudrait se renforcer à 20€. Devant la possibilité évoquée par de plus en plus d’intervenants d’un trou d’air bearish à venir avec les valo excessives de l’Ai, SOITEC aurait du mal à aller à l’encontre d’une baisse globale du marché de la tech si un tel trou d’air devait intervenir.

Mais dans ce type de situation, il est très compliqué de faire des pronostics. Il suffirait qu’un analyste décrète que SOITEC est une valeur Ai pour que les faiseurs de marchés allègent sur des valeurs à leur sommet et arbitrent sur cette valeur Ai en devenir, non repérée par le marché.

Bien entendu, nous sommes en désaccord total avec tous les analystes qui ont publié des mises à jour d’objectif ces 8 derniers jours.

D’ailleurs le blog adore les vieux dictons boursier tel que : acheter au son du canon et revendre au son du violon.

Donc impossible de dire avec une absolue certitude si nous avons atteint un point bas. Je pense que oui, mais je rappelle que 1/la macro reste à surveiller 2/ Je ne suis qu’analyste amateur.

D’ailleurs, pendant qu’on y est, à titre de disclaimer, j’ai une position de 50€ avec levier sur la valeur. J’aurais aimé mettre plus, mais je suis fauché.

La société a un bilan sain, l’endettement est acceptable et même si la génération de Free Cash Flow qui s’est dégradée au S1, on reste proche de l’équilibre.

Nous prévoyons, une fois passés les 2 trimestres à venir, trimestres un peu de sang, sueur et larme, à savoir celui en cours et le T4, qui seront probablement à oublier, nous prévoyons disions nous un fort retournement durant l’exercice terminant le 31 mars 2027 poindre, et SOITEC devrait renouer selon nos simulations blog, renouver avec la croissance organique.

Nous estimons un CA potentiel entre 750 et 800M€ pour 2026/2027 et 80M€ à 90M€ de RN et un FCF de 60M€ à 70M€

Quant à l’exercice 2027 se terminant le 31 mars 2028, nous pensons que SOITEC et nous insistons qu’il ne s’agit en aucun cas de prévision de la gouvernance, mais de prévisions blog.

Nous avions challengé à la baisse les prévisions du management de Atos et les faits nous ont donné raison, nous nous réservons le droit de challenger à la hausse. Donc nous estimons dans un contexte de fin de destockage et d’une année pleine avec la nouvelle gamme destinée au fondeurs de puces d’Ai qu’elle est à même d’approcher, voir d’atteindre le 1Md€ de CA et de réaliser 160M€ à 180M€ de RN et un FCF de 200M€.

Enfin pour l’exercice fiscal terminant en mars 2029, nous prévoyons 1.1Md€ et retour à la profitabilité qui l’avait amené au dessus du cours de 200€ soit 200 à 200M€, et un FCF de 220M€.

Nous pensons que la société devrait repasser en FCF positif au 1er semestre du prochain exercice fiscal et devrait générer 100M€ de FCF lors du prochain exercice.

Avec une réserve. L’inconnu sur le remplaçant du charismatique Pierre Barnabé. Le board ayant été pris de court par l’annonce du départ de Pierre Barnabé il n’y a pas encore de fuites sur le nom de son remplaçant.

OBJECTIF DE COURS :

Le blog aime aller à l’encontre des analystes. Lorsque nous avons initié le suivi de l’action Worldline, nous étions plus bas que TOUS les analystes avec 1.50 quand les analystes étaient entre 2.50€ et 3.50€ et ils nous ont tous suivi, Morgan Stanley d’abord avec 1.80€ et récemment Invest Securities qui s’est collé sur notre dernier objectif post CMD à 1.30€.

Nous passons donc à achat fort sur la valeur SOITEC, avec objectif de cours 3 à 6 mois à 35€ et objectif de cours 12 mois à 45€.

Cet objectif sera révisé à la hausse ou à la baisse lorsque nous connaitrons le remplaçant de Pierre Barnabé. Et comme Pierre Barnabé ne part pas ailleurs, ses lieutenants de BDS (Atos) qui l’avaient suivi, eux resteront là pour continuer sa politique avec le nouveau DG.

Nous rappelons que les conseils ci-dessus et ci-après sont donnés à titre ludique, que le blog n’est pas un professionnel de la finance et qu’il s’agit de conseils amateurs.

Nous n’avons strictement aucune idée de la raison du départ de Pierre Barnabé, mais nous imaginons probablement qu’il a besoin d’un congé dit « sabbatique » pour des raisons qui lui sont propres, de longue durée et qu’il estime ne pas pouvoir se consacrer pleinement à l’entreprise durant cette durée.

Nous avons tenté de savoir auprès de ses proches si Pierre Barnabé avait été approché par d’autres employeurs, et aucune piste.

Selon l’intéressé cette décision a été murement réfléchie et et apparaissait dans cette décision avec une pointe de regret.

=====

Nous reviendrons sous une dizaine de jours avec un deuxième article, qui ne sera pas une recommandation, une analyse des fondamentaux de SOITEC et du bilan, et aussi sur le produit vendu par SOITEC pour ceux qui ne connaissent pas l’action, mais il faut bien démarrer un jour et nous avons souhaité le faire par notre RECOMAP amateur avec ce conseil achat fort car elle pourrait rapidement rejoindre les 30€.

Nous pensons que l’anticipation de son départ par Pierre Barnabé annoncée loyalement avec presque 6 mois de préavis permettra une transition douce avec son successeur qui aura la chance de recueillir les lauriers de la diversification à sa place.

En conclusion, pour illustrer nos propos ci-dessus sur le Yoyotage de l’action, qui a été une constante depuis 25 ans quelques soient les DG ou les PDG, voici le graphe depuis la cotation en bourse de SOITEC de 1999 à aujourd’hui. Échelle de cotation 1 mois.

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER.

Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @atos.bourse.blog/ en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.