Nous mettons en annexe notre dernière reco lorsque le cours était à 38€ qui conseillait de vendre (sortir) ou shorter la valeur (vendre à découvert).

Ceux qui savent comment faire pour louer des titres et suivi notre conseil auront fait une plus-value de 20% en un mois.

Compte tenu des news flows de nos contacts internes. Pipeline vide, augmentation des inter-contrats, notre objectif de CA 2025 est abaissé de 7.7 à 7.9Md€ de 7.6 à 7.8Md€ et la MOP abaissée de 3.4%/3.6% à 3%/3.3%.

Nous prenons pour acquis un retour sous 3 à 4 mois à une note S&P à CCC+ Puis à CCC après le deuxième profit Warning qui aura lieu à la même date où Rodolphe Belmer avait annoncé le sien en 2022, de mémoire vers le 10 janvier. Ce ne sera pas Philippe Salle qui ne sera plus là selon nous, mais Clay Van Doren qui le fera. Si ce n’est pas Clay Van Doren qui fera le profit Warning, car nous prenons pour impossible que Philippe Salle soit encore là en janvier, quoique nous avions dit hormis une dizaine de jours après les faites comme Yves Benaert parti le 13 janvier 2024, donc si en théorie ça pourrait encore être Philippe Salle qui prononce le deuxième profit Warning. Mais s’il est encore là le 10 janvier 2026 c’est que les créanciers actionnaires ont les coucougnettes bien accrochées et le gout du risque, car à force d’attendre pour le remplacer, il ne pourrait plus y avoir de Philippe Salle ni de Clay Van Doren parti voir ailleurs, tandis que pour Philippe Salle ça mettrait un gros frein à ça carrière, sauf s’ils le reprennent à Foncia 😀

Donc compte tenu de nos infos sur les prises de commandes horribles et le retard de facturation faute de consultants qualifiés, étant donné qu’il y a eu une hémorragie chez les bons, il reste des bons bien-sûr, ça serait faire insulte à mes sympathiques camarades épistolaires; mais pas assez.

Récemment, Atos nous a ressorti le renouvellement prévu de longue date d’un contrat avec une centrale d’achat pour un montant estimé à moins de 20M€ pour 4 ans, donc moins de 5M€ par an.

https://atos.net/fr/2025/communiques-de-presse_2025_07_03/atos-et-apl-data-center-selectionnes-par-lugap-pour-son-nouveau-marche-de-conseil-et-assistance-a-maitrise-douvrage-de-salles-informatiques

Franchement, ça fait de la peine pour les collaborateurs Atos que leur boss en soit réduit là. Et vous savez quoi, ça me fait presque de la peine pour Philippe Salle qu’il en soit arrivé à valider de tels communiqués. C’est que le type est vraiment mal. Je ne sais pas quelle excuse il va nous annoncer pour justifier son départ. Un petit cancer du colon qui ne lui permet plus de tenir la barre dans un moment clef pour Atos.

Il parait que même Clay Van Doren est tellement désespéré qu’il en est réduire à dire au début de ses calls « surtout ne lisez pas le blog, il vend à découvert et veut juste affecter Atos ». Nous jurons sur l’honneur n’avoir aucune position à découvert ni outil permettant de spéculer sur la baisse de la valeur, ni au cours des 12 derniers mois.

Donc nous abaissons notre recommandation de 27€ à 25€ pour le court terme. À 20€ objectif 6 mois et pour le long terme 15 à 18 mois, nous abaissons notre recommandation de 1€ à 0.5€, car la recapitalisation sera aussi dilutive que la première.

Le passage de B- à CCC+ puis CCC à 6 mois va entrainer de nouveau la perte du crédit fournisseur et un trou de 700M€ en 2 mois. Atos sera donc à court de cash fin décembre. Devra vendre Cyber produit bradé à Thalès puisqu’il n’y aura qu’un acheteur. Et l’argent de la vente sera brulé en 3 mois et ce sera de nouveau l’ouverture d’une conciliation et comme il n’y aura pas de repreneur cette fois, il y aura une vente à la découpe par le tribunal et l’administrateur judiciaire.

Nous anticipons cette conciliation à mars/avril 2026 contre automne 2026 précédemment.

Ceux qui vont perdre des fortunes auront vraiment mérité leur pertes et leurs dépressions car cette fois-ci vous êtes prévenu de long en large et en travers. Salle est un mytho-mégalo, mais hyper dangereux car il croit ce qu’il dit. Article à venir à ce sujet.

Je vous invite aussi en parallèle de cette Recomap à lire l’article : « Atos, le short de la décennie« .

ANNEXE

RECOMAP du 30/05/2025.

Cours au moment de la reco : 38€

Après que deux analystes et une revue [Investir], se soient alignés sur notre Recomap avec « conserver » ou « neutre » selon le jargon de untel ou untel, nous dégradons d’un cran la valeur et passons à « vendre » avec recommandation de « shorter » uniquement pour les investisseurs professionnels ou les amateurs ultra-expérimentés de shorter la valeur vu le « dégueulis de papier » qui va arriver sur le marché le 18 juin. Nous disons « alignés » car nous avons publié notre recomap du 16 avril bien avant les avis d’analystes de mémoire ODDO et KEPLER et Investir avaient publié la leur reco à « neutre ».

En effet, à cette date, certains participants sur la défensive à l’accord de Lock-up de 66.7% des votants exprimés ont demandé à pouvoir à titre dérogatoire ne conserver leurs actions converties que 6 mois, comme Philippe Salle d’ailleurs, qui fanfaronne à chaque fois qu’il en parle, mais n’a jamais proposé d’étendre ce délai à un an par exemple, et qui nous fait croire (Wouarf !!!!!!!!!!!!!!) qu’il veut en racheter, mais qu’il est soit-disant conflicté. Cet idiot ne comprend pas qu’il serait conflicté s’il vendait, mais qu’il ne peut pas être conflicté en cas d’achat parce que l’annonce de la vente des HPC va se faire alors que c’est dans le cours et acté par le marché. Juste une grande gueule ce type.

Donc quand bien même seulement 10% des créanciers-actionnaires ayant fini leur période de Lock-Up cèderaient leurs actions sur la marché, cela fait un potentiel de baisse significatif de 10 à 15% et donc une opération de trading intéressante en VAD.

Nous rappelons que les conseils ci-dessus et ci-après sont donnés à titre ludique, que le blog n’est pas un professionnel de la finance et qu’il s’agit de conseils amateurs, mais néanmoins liés à des informations internes possiblement sujettes à erreur d’interprétation et non publiées par Atos, informations internes que nous avons disclosés dans de nombreux articles et qui nous donnent une version à 180° que celle présentée dans le Capital Market Day et le plan « Phil Collins« . Je rappelle qu’une information privilégiée est une information « plus ou moins secrète » qu’on est presque seul à posséder et qui vous donne un avantage par rapport aux autres acteurs de marchés.

Le blog a parfois des informations privilégiées qu’elle « déprivilègie » immédiatement en faisant des articles. Nos informations actuelles sont que les ventes sont mauvaises, le nombre de consultants sur la France et d’autres pays « cirant le banc » est aux plus hauts historiques et que selon nous un profit Warning va venir pour invalider l’objectif irréaliste et léonin de 8.5Md€ donné au capital market day.

A date, nous n’avons fait aucune opération d’achat ou de vente d’actions, ni de produits dérivés Atos sur les 12 derniers mois, ni aucun outil connexe permettant de parier sur la hausse ou la baisse de l’action Atos.

Nos informations privilégiées sur les talents Atos que nous avons également disclosés et qu’Atos a disclosé dans le DEU en page 419 est une explosion du taux d’attrition (départs non contraints) et en particulier au sein des 3000 salariés identifiés comme « Key Talents » par la DRH.

Je vous rappelle que Jaime Carrillo, le gestionnaire monde des talents Atos a lui-même démissionné.

Atos va bien entendu démentir. Il est très facile en effet, de truquer le taux d’attrition, de proposer à quelqu’un dont on sait qu’il va partir quoiqu’il arrive, une transaction, avec quelques milliers d’euros de bonus de départ pour masquer cela en licenciement plutôt que départ. A ma connaissance, les transactions ou RC n’entrent pas dans le calcul du taux d’attrition. Comme je sais que certains camarades syndicalistes me lisent, ces derniers spécialistes du droit du travail pourront m’écrire pour me confirmer. Tiens Alia, si vous m’écriviez pour me montrer votre érudition. RC/Transaction inclus ou pas inclus dans le taux d’attrition.

Pour conclure sur ces infos privilégiées que j’ai disclosé de mémoire dans 2 articles minimum et peut-être 3, dans un échange récent avec un cadre dirigeant d’Atos, il me parlait récemment de « bain de sang » au niveau des talents Atos, que ça vire à tout va et que ça tire dans le tas sur tout ce qui bouge, sans distinction du bon grain de l’ivraie si je voulais faire de l’humour très noir. Et comme je suis certain que l’ivraie ne se considère pas comme de l’ivraie, aussi personne ne se sentira donc offusqué par ces propos volontairement « satiriquement provocants ».

Pas étonnant qu’il y ait un bain de sang qu’on on sait que à la tête de la mitraillette, il y a ça.

Ainsi, nous suivons le trend initié par la revue Le Revenu qui a baissé son objectif de cours à 15€, et nous réduisons le notre de 37€ à 27€, soit une capitalisation de 500M€ ce qui reste encore assez généreux pour une société qui va dans 12 à 15 mois vers une nouvelle conciliation si elle garde le même PDG.

Nous rappelons que notre objectif long terme à 18 mois, en l’état et sans changement de plan et/ou de PDG est de 1€, à savoir une nouvelle conciliation suivie d’une vente par appartements.

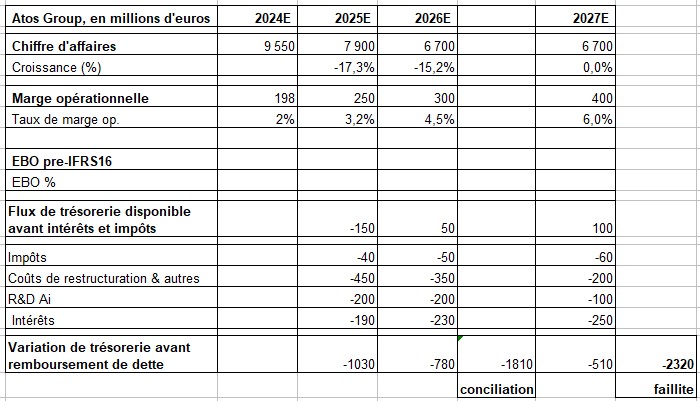

Voici notre tableau de prévision-blog du cash qui va être brulé et amené à ladite situation.

Nous prévoyons donc que en 2025 Philippe Salle va bruler 680M€ de cash de plus que ce qu’il a dit au CMD (-350M€).

Comme nous pensons que le board préfèreras la conciliation à la faillite, nous optons donc pour une nouvelle conciliation et une nouvelle dilution.

Pour les créanciers-actionnaires actuels, cela voudrait dire qu’ils passeront aux pertes et profit 99% de leurs 2.9Md€ de créances anciennes converties en capital, et donc que de ne pas choisir l’option Kretinsky aura été une erreur monstrueuse pour eux !

Quant au PP, ce sera la double sodomie… (désolé). Une avec vaseline, la première, car on la connaissait le 26 mars 2024 et une à sec, car elle va venir par derrière et assez brusquement avec un premier avertissement durant l’été que personne ne prendra compte, l’histoire est un éternel recommencement et puis dans le DEU 2025 il y aura un chapitre sur la continuité d’exploitation disant que la société si la situation se détériorait pourrait ne plus continuer son exploitation.

Je rappelle qu’il ne s’agit en aucun cas d’informations, mais des simples prévisions de notre blog « dénigrant » avec des articles, donc, forcément biaisés, à charge et dans l’unique but de nuire à Atos selon Mr Philippe Salle et sa simplette d’avocat alias Olivia Roche. (voir article)

=====

UN PROCÈS DE GROUPE EN RÉPARATION DE PERTES BOURSIÈRES VA DÉMARRER EN JUIN.

IL EST GRATUIT sur le principe « NO WIN, NO FEES ».

L’association UPRA [Union Pour la Réparation des Actionnaires] vient d’obtenir un financement très conséquent auprès d’un fond de contentieux, pour un procès gratuit pour les plaignants en vue d’assigner les auditeurs d’Atos afin de recouvrer vos pertes boursières sur l’action Atos.

Si vous avez subi des pertes en tant qu’ancien actionnaire d’Atos, ou en tant que porteur d’options donnant droit à des actions, sachez qu’une action en réparation auprès de la justice française est sur le point de démarrer. Elle est ouverte à tous les actionnaires ou ex-actionnaires français, étrangers, et membres du FCPE.

Il s’agit d’une chance énorme pour les plaignants, car ce procès fonctionne sur le mode « no win, no fees », les plaignants n’auront aucune avance de fonds à réaliser. Le financeur, « le funder » sera rémunéré par une commission uniquement en cas de victoire.

Des informations complémentaires sont disponibles sur le site www.upra.fr . Il s’agit d’une première en France dans un dossier où des manquements à la réglementation boursière et comptable sont suspectés.

Que vous soyez actionnaire ou porteur d’options donnant droit à des actions, vous pouvez espérer recouvrer une partie significative de vos pertes et vous joindre à la cause. Plus nous seront nombreux, plus la part des réparations accordées ira aux plaignants, car elle permettra une meilleure « digestion » des frais fixes avancés par le fonds de contentieux. Nous espérons un ratio 70% plaignants et 30% pour le fonds de contentieux.

Si vous n’êtes pas encore préinscrit sur le site de l’UPRA, il est encore temps de le faire. Vous pouvez visiter le site ou cliquer directement ici pour vous inscrire.

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.