Les 600M€ de cash brulé par Philippe Salle au cours du S1 (flux de trésorerie de -100M€ + reconstitution du cash flow crédit fournisseur pour 500M€) ne se sont pas évaporés. Il faut bien les retrouver quelque part.

Ce sera la première copie 100% Philippe Salle, ou presque, puisqu’il y aura 5 mois de PDG et 1 mois de P uniquement (président du board) en janvier.

Atos demain va bien entendu parler en résultat normalisé comme à l’habitude en CA proforma, va parler de baisse du CA proforma du T2 de -18 à -19% sans trop citer la baisse du CA réel ou ne pas trop parler du T2 mais se focaliser sur le semestre.

Il sera poussif, mais pas grave, il suffira de faire 4570M€ au S2 pour tenir les 8.5Md€ de Philippe Salle et de Chouchou.

Donc les chiffres ci-dessous seront cités discrètement en fin de communiqué de presse pour se concentrer sur le résultat normalisé, hors génésis, et restructuration diverses. Au passage, de nombreuses dépenses opérationnelles seront retirées pour passer en exceptionnel pour gonfler ce résultat normalisé, qui devrait être de -100M€ en ligne comme d’habitude avec les prévisions. De toute façon, Quel que soit le résultat, il sera en ligne, soyez rassurés. Quant à la baisse du CA à comparable légèrement supérieur au T2 qu’au T1, elle sera lié à la suppression des black contracts. Nourdine Bihmane était plus classe, il parlait de décroissance sélective. « Black contract », ça fait un peu « client sale » on a vu plus élégant comme terme. Bon, quand on s’appelle Salle, pas forcément étonnant… 😀 En plus au dernier CMD il a été parfaitement incapable de répondre à la question de l’analyste qui lui demandait quel était le % de black contracts.

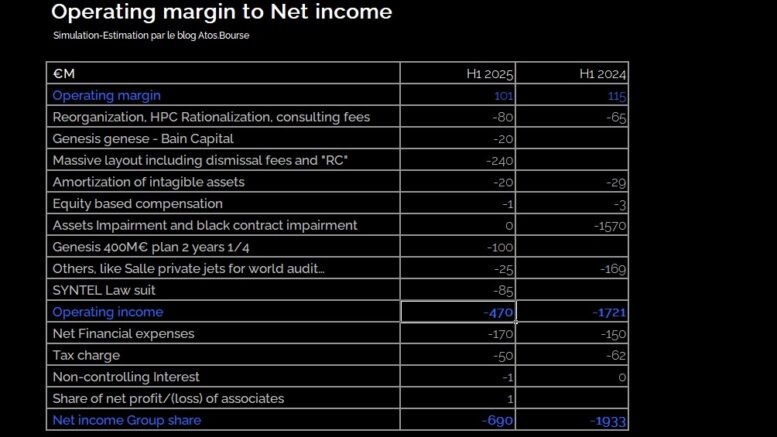

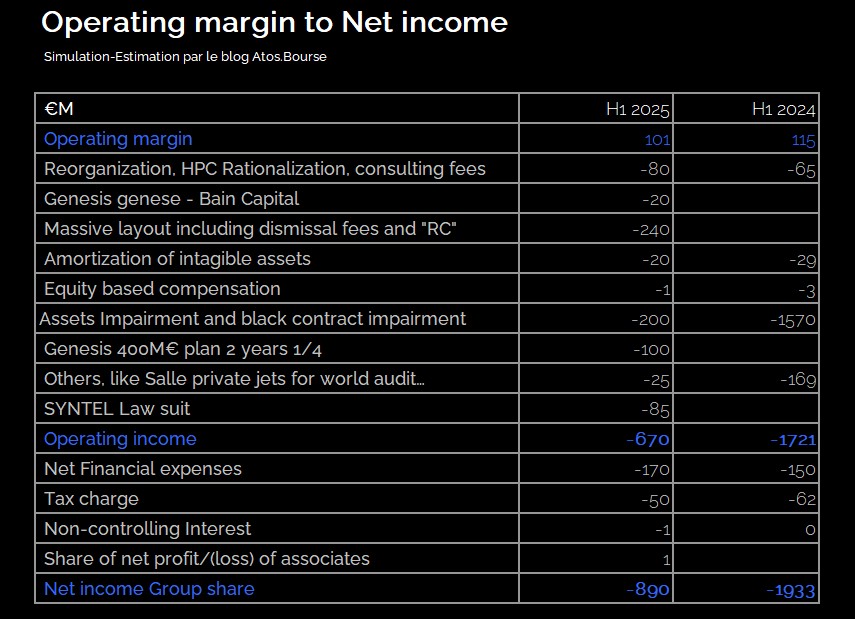

Bien-sûr la marge opérationnelle qui devrait être négative va être camouflé par un nombre titanesque de dépenses qui vont être mise en exceptionnelles, donc nous avons fait ce tableau dans l’esprit Atos, une MOP positive et beaucoup d’exceptionnel pour passer de la marge opérationnelle au RN.

Il s’agit de modélisation uniquement et d’aucun leaks. Donc notre tableau comportera forcément des erreurs. Aussi notre estimation de RN va d’une fourchette de -700M€ à -1000M€.

Nous considérons que toute perte supérieure à -1Md€ serait désastreuse à l’inverse nous considérons que toute perte inférieure à -700M€ serait en ligne avec les finances d’Atos.

Nous n’allons pas commenter trop ce tableau puisqu’il ne provient pas de données Atos mais de modélisations blog, sujettes à erreur.

La réorganisation a été splitée en plusieurs parties. La fin du plan de continuation et les consulting fees, puisque Philippe Salle a dit qu’ils allaient s’arrêter seulement à partir du 30 juin. Il y a le détourage de l’entité HPC.

Dans others il y a l’optimisation fiscale demandée par les créanciers pour créer un trust aux Pays-Bas de droit Luxembourgeois afin d’échapper à la loi française sur les faillites.

Il y a les honoraires de Bain consulting pour créer Génésis tous les prédécesseurs ont pris entre 20M€ et 30M€ pour pondre leurs plans similaires. Comme Bain a probablement du casser le prix pour prendre la place de E&Y et McKinsey je l’ai minoré en fourchette basse.

Pour le procès Syntel, les conclusions déposées le 16 juillet confirment que Syntel accepte le principe 1:1 des dommages punitifs, donc la somme provisionnée ne correspond que à la moitié de l’amende à payer, soit minimum 165M€. La réponse de TriZetto a été déposée ils confirment qu’ils demandent 285M€ de dommages punitifs et qu’il n’y a rien d’anti-constitutionnel dans ce montant, car des rations de 4:1 sur des montants de 70M€ sont acceptés par les cours fédérales. Cela fera l’objet d’un article distinct avec les pièces à télécharger.

Nous sommes assez confiants avec nos chiffres car nous avons pu surrévaluer certaines charges mais aussi en minorer certaines. Donc cela devrait s’équilibrer. Avec les licenciements à venir, les Ruptures conventionnelles collectives, on devrait terminer l’année nettement au-dessus de 1Md€ de perte nette. Fourchette blog : 1.1Md€ – 1.5Md€.

Dans les impairment bien que tout semblait avoir été passé à la paille de fer, le prix hard discount de cession des HPC et l’obsession de Philippe Salle à mettre fin à certains blacks contrats fait que nous avons passé 200M€ de charges. Ne soyons pas naifs. Sur les pays pour lesquels Philippe Salle veut se retirer, il va falloir passer des provisions, soit de résiliation de contrat, soit de faire des chèques aux repreneurs, à l’instar de celui qu’avait demandé Kretinsky le tout en faisant une règle de trois bien entendu.

En résumé, si la perte nette de Philippe Salle est inférieure à -700M€ nous remonterons sa note de médiocre à passable, et si d’aventure elle était inférieure à 500M€, ce qui nous parait inimaginable, nous remonterions sa note à Assez Bien.

Bien entendu, si nous étions en dessous et que la perte nette dépassait 1Md€, nous lui recommanderions la porte et je pense que d’autre auraient la même idée. Dans notre première mouture nous étions au-dessus de 1Md€, mais nous avons affinés nos chiffres avec le bénéfice du doute.

Pour les frais de licenciement massifs, nous avons pris 2 années de salaire pour les licenciements économiques et une année de salaire pour les ruptures conventionnelles en partant du principe que si la France protège beaucoup ses employés et les USA quasiment pas, il y a des pays intermédiaires, comme l’Inde où les indemnités de licenciement sont autour de 6 mois.

Nous pensons que le Headcount devrait être entre 65 000 et 66 000 têtes de pipe, si les salariés veulent bien me pardonner l’expression et qu’on sera à 58/59 000 au 31/12.

Donc P&P (Paul Peterson et Philippe Salle) auront encore quelques soirées animées pour dégager 1200 personnes par mois dans les 6 prochains mois, soit 300 salariés par semaine ! Beau kif en perspective pour ces (cost) killers !

Pour ce qui est de l’action, sauf intervention divine et que Philippe Salle se soit muté en David Copperfield, on devrait rapidement enfoncer les 26€ dans la matinée. Pour les Boursomen aussi ça pourrait être la gueule de bois demain. Qui vivra verra…

=====

![]()

UN PROCÈS DE GROUPE EN RÉPARATION DE PERTES BOURSIÈRES VIENT DE DÉMARRER.

IL EST GRATUIT sur le principe « NO WIN, NO FEES ».

Le collectif UPRA [Union Pour la Réparation des Actionnaires] a obtenu un financement très conséquent auprès d’un fond de contentieux, pour un procès gratuit pour les plaignants en vue d’assigner les auditeurs d’Atos afin de recouvrer vos pertes boursières sur l’action Atos.

Si vous avez subi des pertes en tant qu’ancien actionnaire d’Atos, ou en tant que porteur d’options donnant droit à des actions, sachez qu’une action en réparation auprès de la justice française est sur le point de démarrer. Elle est ouverte à tous les actionnaires ou ex-actionnaires français, étrangers, et membres du FCPE.

Il s’agit d’une chance énorme pour les plaignants, car ce procès fonctionne sur le mode « no win, no fees », les plaignants n’auront aucune avance de fonds à réaliser. Le financeur, « le funder » sera rémunéré par une commission de 30% uniquement en cas de victoire.

Des informations complémentaires sont disponibles sur le site www.upra.fr . Il s’agit d’une première en France dans un dossier où des manquements à la réglementation boursière et comptable sont suspectés.

Que vous soyez actionnaire ou porteur d’options donnant droit à des actions, vous pouvez espérer recouvrer une partie significative de vos pertes et vous joindre à la cause. Plus nous seront nombreux, plus la part des réparations accordées ira aux plaignants, car elle permettra une meilleure « digestion » des frais fixes avancés par le fonds de contentieux. Nous espérons un ratio 70% plaignants et 30% pour le fonds de contentieux.

Si vous n’êtes pas encore préinscrit sur le site de l’UPRA, il est encore temps de le faire. Vous pouvez visiter le site ou cliquer directement ici pour vous inscrire.

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.