Atos SE a enfin inscrit le blog Atos.Bourse dans la liste des médias. Ca fait tout drôle de recevoir un communiqué de la part d’Atos dans la boite mail du blog pour nous informer, alors que parfois c’était l’inverse 😀

Aussi le groupe nous informe qu’il annule la conférence call usuelle qui devait suivre le communiqué de presse, une première depuis plus de 10 ans. Atos estime que cela fera doublon avec le capital Market Day à venir le 14 mai soit 28 jours après. Ca ne mangeait pourtant pas de pain de faire une conf call raccourcie de 15mn comme avait fait Yves Bernaert à son arrivée.

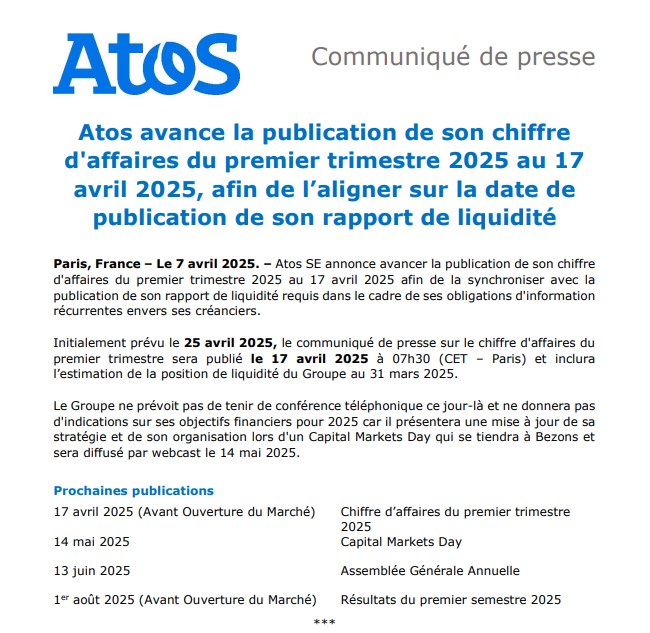

Le groupe nous explique qu’en conformité avec ses créanciers, il a pris l’engagement de publier sa position de liquidité au début de chaque trimestre et qu’il va faire coincider la publication du CA du T1 2025 avec la position de liquidité.

Selon les informations du blog, la liquidité est bonne et serait même très légèrement supérieure au 31/12/2024.

Pour le CA, c’est compliqué. L’absence de conférence call peut soit dire que le CA va être très mauvais et le groupe ne va pas communiquer, mais ce serait une faute de ne pas justifier pourquoi il est mauvais. Soit c’est qu’il est très bon et généralement, on recule une mauvaise nouvelle et on ne l’avance pas. Les infos du blog nous parlent d’un CA très résiliant à périmètre comparable, voir même la possibilité, toujours à périmètre comparable d’avoir une légère croissance. Mais là ça devient très subjectif, car si on a pas une liste exhaustive de ce qui a été enlevé du périmètre ça devient compliqué. L’idée si croissance d’1 ou 2% il y avait ce ne serait pas de fanfaronner car le CA réel sera là pour nous amener à la réalité, mais surtout pour montrer la résilience du groupe.

Quoiqu’il en soit, le groupe va se concentrer sur le CA à comparable et non la baisse du CA réel que nous avons estimé dans des précédents articles autour de -10%.

Or Atos dispose de nombreux atouts. Il n’y a pas de norme comptable sur les comparables, juste des usages. Elle peut très bien estimer que les JO et le contrat FedEx de 120M€ doivent être retiré de la base du comparable. De même, Meunier avait pris pour habitude de mettre au 31/12 le CA des premiers jours de janvier, ce que n’a pas fait Philippe Salle cette année. Vous n’avez pas manqué de remarquer qu’il a manqué 200M€ de CA par rapport aux objectifs. Or, nous estimons que sur ces 200M€ de CA manqué, 150M€ sont du CA qui d’habitude était mis au 31/12 par Meunier. Donc à l’instar de Jérome Kerviel qui avait fait un bénéfice de 1.4Md€ en 2007 et n’avait déclaré que 55M€ pour démarrer l’année 2008 avec un tapis (raison pour laquelle la perte totale était de 6.8Md€ et la perte nette de 5.4Md€, mais lié pour 80% au déblouclage délirant et incensé de Mustier et ses sbires).

Donc Philippe Salle va pouvoir démarrer le T1 avant 150M€ d’avance de CA, enlever des éléments du comparable qui ne devraient pas l’être. Des pertes de contrats restent des pertes de contrats et afficher un CA à périmètre comparable constant, voir qui sait en légère hausse de 1 à 2% à comparable. Dans nos hypothèses les plus optimistes, la décroissance du CA réel, elle, ne devrait pas être inférieure à 10%, car il n’y aura pas cette année FedEx, ni J&J, ni Disney, ni Bayer, ni les JO…etc… + un nombre important de contrats non renouvelés à cause de la notation Junk Bond CCC de février 2024. C’est même l’ami Mustier qui le dit :

Donc si le CA réel était en décroissance de moins de 10% ce serait une très très bonne performance des équipes d’Atos.

Si le CA réel était en décroissance de -7% ou moins, ce serait une performance exceptionnelle des équipes d’Atos.

Et enfin, si le CA était réel état de -5% ou moins là ce serait de l’ordre de l’exploit, et effet, si c’était le cas, un début potentiel de Remontada.

Dans une hypothèse plus pessimiste on pourrait aller jusqu’à -12% à -13% de CA réel. Mais compte tenu des 150M€ de CA sous le tapis, tout laisse à penser qu’on ne dépassera pas une décroissance de -10% de CA réel. Et puis on ne sait jamais quand les HPC sont livrés. Donc le trimeste où il y a un HPC à 100M€ de suite ça booste.

Compte tenu des licenciements massifs et le passage sous les 75 000 employés qui devraient être annoncés, on est clairement sur une décroissance sélective, qu’avait proposé Nourdine Bihmane avec TFCo, sauf que le plan de restructuration lui avait été refusé par les mêmes créanciers actionnaires actuels, à savoir qu’on adapte l’effectif à un CA réduit et qu’il n’y a aucune volonté, apparemment, de Philippe Salle de s’accrocher au CA pour dire de faire du CA, contrairement au regretté Yannick Tricaud, mais plus une volonté de faire de la marge, ce qui ramène un peu de bon sens chez Atos. Et je crois qu’il ne s’en cache pas, Philippe Salle est connu pour être un cost-killer, pas pour être un commercial 🙂

Donc en conclusion, selon les informations du blog, en « périmètre comparable » et avec toute la subjectivité que ça implique, le CA du T1/2025 devrait être très résilient et possiblement en très légère hausse. Nous n’avons pas d’indication sur la marge et ne savons pas si elle sera communiquée vu qu’il n’y a pas d’obligation au SBF120, sauf si cela a été prévu dans le plan de sauvegarde dont nous n’avons pas lu l’intégralité des 507 pages 🙂 🙂

======

UN PROCÈS EN RÉPARATION DE PERTES BOURSIÈRES VA DÉMARRER EN AVRIL.

IL SERA GRATUIT sur le principe « NO WIN, NO FEES ».

L’association UPRA [Union Pour la Réparation des Actionnaires] vient d’obtenir un financement très conséquent auprès d’un fond de contentieux, pour un procès gratuit pour les plaignants en vue d’assigner les auditeurs d’Atos afin de recouvrer vos pertes boursières sur l’action Atos.

Si vous avez subi des pertes en tant qu’ancien actionnaire d’Atos, ou en tant que porteur d’options donnant droit à des actions, sachez qu’une action en réparation auprès de la justice française est sur le point de démarrer. Elle est ouverte à tous les actionnaires ou ex-actionnaires français, étrangers, et membres du FCPE.

Il s’agit d’une chance énorme pour les plaignants, car ce procès fonctionne sur le mode « no win, no fees », les plaignants n’auront aucune avance de fonds à réaliser. Le financeur, « le funder » sera rémunéré par une commission uniquement en cas de victoire.

Des informations complémentaires sont disponibles sur le site www.upra.fr . Il s’agit d’une première en France dans un dossier où des manquements à la réglementation boursière et comptable sont suspectés.

Que vous soyez actionnaire ou porteur d’options donnant droit à des actions, vous pouvez espérer recouvrer une partie significative de vos pertes et vous joindre à la cause. Plus nous seront nombreux, plus la part des réparations accordées ira aux plaignants, car elle permettra une meilleure « digestion » des frais fixes avancés par le fonds de contentieux. Nous espérons un ratio 70% plaignants et 30% pour le fonds de contentieux.

Si vous n’êtes pas encore préinscrit sur le site de l’UPRA, il est encore temps de le faire. Vous pouvez visiter le site ou cliquer directement ici pour vous inscrire.

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.