Il s’agit de News-prévisions.

Ou alors Philippe Salle passerait juste le réveillon comme Yves Bernaert qui était parti le 13 janvier 2024. Mais nous voyons plutôt ça vers la mi-novembre. Et ce serait Clay Van Doren qui prendrait le pouvoir s’il est encore là. Et si Clay Van Doren n’était plus là mi-novembre, alors c’est qu’Atos serait très mal embarquée.

PARTIE 1,

C’est avec une intuition très profonde qui avait fait dire à un cadre supérieur d’Atos devant la précision de certaines de mes projections « mais Marc, c’est quoi ton truc ?? » que j’annonce penser que l’année 2025 sera une année totalement clone de l’année 2021, avec des annonces début d’année en fanfare avec un gros profit warning à vernir entre le 12 juillet 2025 (date de la descente aux enfers d’Atos en 2021) ou plus logique, le 1er Atour 2025 lors des résultats du S1 et un écroulement durant l’été, avec le fameux CTO fantôme qu’on risquerait de ne jamais voir arriver.

Et fanfaronner autour de l’Ai ne réussit pas forcément à voir les -15% de Téléperformance qui a annoncé 600M€ d’investissement dans l’Ai, 200M€ de plus que Atos pour un CA pourtant plus petit, ce qui permet de relativiser que les 400M€ de Philippe Salle dans l’Ai d’ici 2028 c’est totalement BULLSHIT ! Je rappelle que TEP fait 7Md€ de CA est est une boite de hotline et pas une ESN en plus…

TP (ex-Teleperformance) : décroche après la présentation de son nouveau plan stratégique . Ne s’appelle pas Noordine Binah…mme qui veut 😀 😀

.A savoir, pour ceux qui ne connaissent Atos que parce qu’elle ne serait pas cher, petit rappel sur 2021 l’année où tout devait exploser, Plan SPRING, book to bill record… :

Reprenons l’année 2021 au moment où Elie Girard DG de l’époque présente des comptes très douteux d’une année 2020 qui aurait été très résiliente malgré le covid, ce que les avocats des plaignants du procès en cours de démarrage « Atos Against Atos Auditors » vont essayer de montrer que cette résilience résiderait surtout dans des artifices comptables (Voir site www.atosauditaction.com à noter que même si c’est une question de jours, les inscriptions n’ont pas encore démarré (NE VOUS INSCRIVEZ PAS, ou pour l’instant uniquement sur le site Upra.fr)

Le chiffre d’affaire de 2020 est de 11 181 M€

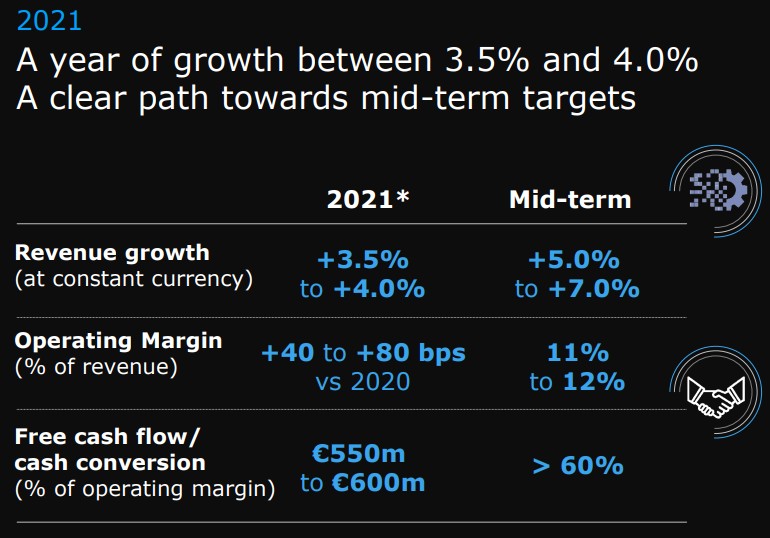

Les prévisions de 2021 sont de :

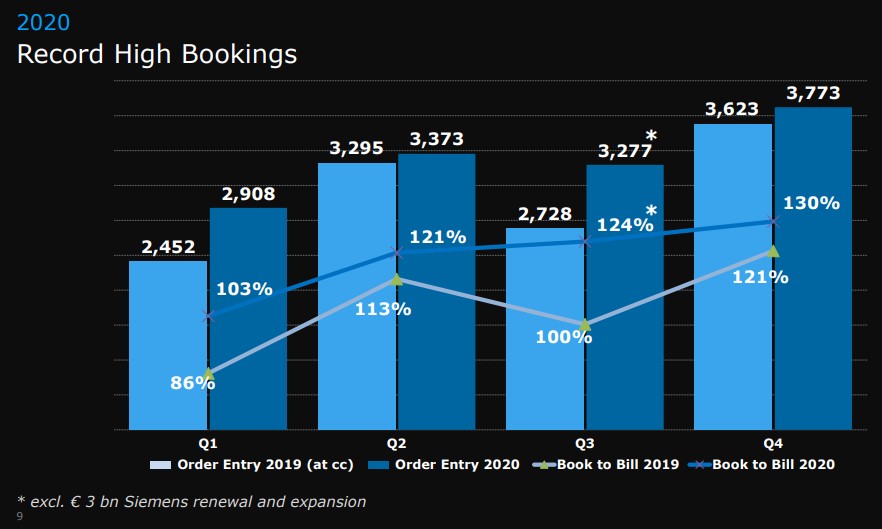

À cela, il faut ajouter un book to bill « all time record ». Le plus gros book to bill de l’histoire d’Atos :

Quelles similitudes entre 2025 et 2021 commercialemenent.

Guère, le book to bill 2024 est famélique mais en nette amélioration au T4 2024, et le T4 2021 était aussi en pleine explosion.

Je rappelle en plus que pour le book to bill du T4/2024 que le blog a eu via des contacts internes des infos sur le fait qu’il y avait eu dans le book to bill des devis non signés par les clients et des simples lettres d’intentions et donc que ce book to bill est faux et que le book to bill fait partie de la communication m’est sauf erreur n’est pas audité par les commissaires aux comptes.

Pourquoi « guère de similitudes ? »

Pas de notation en Junk Bond en 2021

Pas d’hémorragies de talents, voir de bain de sang. Quoique. Un peu quand même. Pas mal de gens, ne pouvaient pas piffrer Elie Girard. Mais pas moins que Philippe Salle.

On a quand même eu un petit phénomène d’hémorragie de talents, mais pas au niveau de Salle. Là dans les couloirs de Bezons, les partants font savoir qu’on leur fait des contre-offre (qu’ils refusent) pour rester.

Mais pas marqué dans le DEU 2020 contrairement au DEU 2024 de la difficulté à recruter et pas marqué que le taux d’attrition est en hausse.

Pas de pénurie de talents en Ai et la quasi-impossibilité de recruter des profils Ai qui vont désormais tous chez Microsoft, Méta ou Google ou Konecta 😀 Même CapGemini galère c’est pour dire…

Pas de macro compliqué avec des guerres partout sur la planète.

Pas de CapGemini ou Sopra qui faisait des -3% ou des Alten qui faisaient des -6%. Sopra était à +8% et Cap à +10%.

Pas de Low Cost-isation de Atos, même si la formation commençait à ne plus être faite à temps. Mais là avec Salle y’a plus de formation du tout.

Elie Girard malgré tous ses défauts connaissait mieux la boite et il était pas dépensier en conseils comme Salle avec Bain Consulting.

Pierre Barnabé était encore là et il confondait pas la Cyber Atos et la Cyber Thalès et il faisait 15% de MOP sur BDS. Même si SoiTec est très loin de perdre de l’argent il excelle un peu moins sur les plaques de silicium. Très très grosse perte pour Atos que son départ en avril 2022. Le début de la fin.

===

Reprenons les chiffres 2021 : que nous allons comparer mais si les 4 ans de décalage 2025-2021 ne tombent pas pile-poil au jour près car et donc les chiffres fantaisistes du 18 février 2021 sont à comparer à ceux 4 ans et 2 mois plus tard à savoir le 14 mai 2025.

C’est d’ailleurs un truc un peu ouf. Les chiffres du CMD 2025 pour l’année 2025, sont plus fantaisistes que ceux du 18 février 2021 alors qu’on est plus avancé dans l’année.

Reprenons les chiffres :

Prévi = 11,181M€ x 1.04 = 11,628M€

MOP = 9.4 à 9.8%

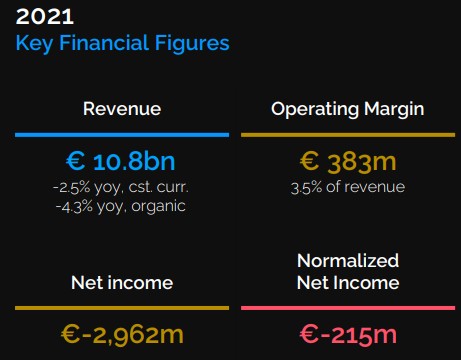

Le 12 juillet 2021 :

Il manque 828M€ de CA entre prévi et réel

Quant à la MOP, il manque 600 points de base.

Faisons une règle de 3 puisque nous partons du postulat que les années vont être clones :

828 / 11,628 = 7.1%.

Prenons les 8.5Md€ de Philippe Salle et de Chouchou : 8.5Md€ – 7.1% = 7.89Md€.

La prévision du blog que nous avons déjà publié dans deux articles est de 7.75Md€ à 7.95Md€. En plein dedans.

Nos prévisions détaillées

MARGE OPÉRATIONNELLE :

Prévu 2025 : 4%

Estimation blog réel : entre 3.2% et 3.4%

Les chiffres donnés sont des modélisations du blog. En aucun cas des leaks. Elles ont néanmoins été réalisées en demandant l’opinion de salariés Atos ou ex-Salariés Atos.

Pourquoi Philippe Salle n’a pas révisé sa fourchette à l’AG, style au lieu de 8.5Md€, donné 8.3 à 8.5Md€ sous forme de fourchette.

Pour éviter la deuxième couche. Il manque 11 jours au T2 et pas encore une visibilité suffisante sur le S2. Si Philippe Salle avait élargi sa fourchette en donnant justement un chiffre au lieu d’une fourchette, dans ce cas si le 1er aout lors de la présentation du S1, la fourchette eut été révisé à 8.0Md€ à 8.3Md€, ça aurait fait un PW deuxième couche.

PARTIE 2, Le Profit Warning

Donc Philippe Salle devrait annoncer une unique révision des objectifs de la société le 1er Aout en binôme avec Chouchou qui fait une belle moins value sur ses actions achetés à 43€, comme quoi la jurisprudence Astrid Stange reste valable.

Néanmoins, si PW le 1er aout, alors qu’on voit tous qu’il se passe quelque chose à voir le cours, on se heurte aux règles AMF : un profit Warning doit être réalisé dès que la société a connaissance que les objectifs ne pourront pas être connus.

La société a-t-elle le droit d’attendre le 1er aout si elle a connaissance la première semaine de Juillet que les objectifs ne seront pas tenus. Compliqué.

Le board pourrait mettre la pression sur Philippe Salle.

Là je cale un peu. Si je suis la personnalité de Philippe Salle, il devrait attendre le 1er aout. Vu que on est dans les 12 premiers mois suivant un plan de sauvegarde, le Profit Warning devrait être annoncé le 12 Juillet 2025. Non c’est une boutade, c’est un samedi.

Je vois plutôt le truc comme ça :

Profit Warning annoncé le 14 Juillet sur le fait que ni le CA ni la MOP ne seront tenus. Surtout le CA et décalage de la présentation des résultats au 3 aout afin de présenter un nouveau prévisionnel amendé compte tenu « de la macro défavorable et de l’instabilité géopolitique ».

Après l’annonce du profit Warning, Philippe Salle pourrait alléger sa position s’il n’a réellement pas d’outil de couverture. Ce sera un bon test pour voir s’il a un outil de couverture sur ses 9M€.

Les fonds créanciers non membre du pool des 8 obligataires ayant fait l’offre de reprise pourraient alors décider de sortir puisqu’on pourrait imaginer que S&P abaisse sa note à CCC.

Là ce serait un scénario apocalyptique. Tous les fournisseurs qui sont repassés à 60 jours, soit environ 80% selon des sources internes et 95% à 30 jours pourraient être tentés de réduire l’encours à 30 jours pour ceux à 60 jours et à réception de facture pour ceux à 30 jours, ce qui provoquerait immédiatement un assèchement de 500M€ en à peine un mois.

Donc tout laisse à penser que le PW sera différé le 1er aout.

S’il n’y a pas de PW Warning le 1er Aout, ET, que le T3 confirme la tendance de 8.5Md€ de 4% de MOP, le blog estimera qu’il s’est lamentablement trompé sur Atos et Philippe Salle et prend par le présent article l’engagement d’arrêter de faire des articles sur Atos, ou uniquement 4 fois par an lors des points trimestriels.

Pourquoi suis-je si confient sur le Profit Warning?

Parce qu’on me dit que c’est la panique à Bezons, que Frank Chatrier déprime et que le pipeline est vide et que le banc se vide pas. Si l’action descend sans volume, c’est que les mecs qui vendent, ne vendent pas trop pour pas que le cours s’écroule.

D’ailleurs je descends compte tenu de ce PW à venir ma Recomap (reco amateur) de 27€ à 25€. Et bien-sûr toujours 1€ à échéance 18 mois.

PARTIE 3, le départ de Philippe Salle

Il sera compliqué en plein été de changer de PDG, donc les créanciers, selon l’ampleur du Warning devraient garder leur confiance à Philippe Salle et dans un timing proche de celui d’Elie Girard, à la rentrée, proposer à Clay Van Doren de prendre le poste de DG et de laisser celui de président à Philippe Salle, ce qui provoquera son départ compte tenu de son égo surdimensionné.

Reste à savoir si Clay Van Doren sera encore dans Atos. Alors qu’il est le seul légitime à être n°2 de Atos, il n’est même pas dans le Comex. Je vous rappelle que le blog avait trouvé Clay très éteint lors du CMD du 14 mai 2025 à comparer du CMD du 7 juin 2023 de TFCo alors que Clay se remettait pourtant de petits soucis de santé sur lesquels il n’y a pas lieu de disserter.

Nous avons peu d’écho sur la relation entre les deux hommes, si ce n’est que c’est surtout Chouchou qui est mis en avant et le CTO mystère qui doit arriver en septembre.

Qui pourrait être demander de Clay ? CGI branche Europe, CapGemini branche Europe, IBM, Konecta (non, trop petit, mais ne sait-on jamais. Et je n’ai jamais pu savoir la réelle relation entre Clay et Nourdine, même s’il devait être du voyage chez Kretinsky au poste de n°2).

En tout cas ce ne sont pas mes conseils GRATUITS qui auront manqué à Philippe Salle : Virer Paul, immédiatement, Kat et Rakesh (email de novembre), mettre Clay DGA (article de janvier), payer une transaction à TriZetto et vendre en urgence Syntel, sortir des USA. Bref, il a fait tout le contraire et mes honoraires sont sans commune mesure avec ceux de Bain.

Peut-être que le déménagement des 78 head managers de Bezons à La Défense dans une tour propriété de Foncia (selon la CGT, à vérifier). Sur le principe, tout le monde m’a dit que Bezons était sinistre, c’est pas le meilleur endroit pour recevoir des clients. Mais si la tête se coupe de la base, alors là c’est le début de la fin. Voir article CGT que nous relayerons sous 48h.

Bien entendu, il va de soit, que j’espère me tromper et je souhaite à Philippe Salle de tenir ses objectifs. Mais putain pourquoi avoir été aussi surréaliste ??

Pourquoi être aussi pessimiste ?

Pour dénigrer Atos ?

Désolé, c’est pas moi qui ait titré « l’Odeur du Sapin » [Les Echos], ou « Atos ne passera pas 2025 » [BFM], le blog a toujours argumenté ses réflexions.

Le but du blog c’est d’informer les actionnaires sur les mensonges de la gouvernance d’Atos et du fait que les objectifs sont manipulés car ils ne peuvent pas être atteints. Car Philippe Salle c’est un financier type tableau Excel, qui a autant de succès que d’échecs dans sa carrière et même quand il a réussi financièrement, il a laissé les boites dans un état de délabrement total. Le service Foncia c’est la cata, le low-cost du syndic. C’est pas moi qui ait inventé l’article de Capital où des centaines de copropriétés se plaignent.

Elior on va pas me faire croire que c’est parce que Philippe Salle est parti qu’elle va mal. Elle va mal parce que Philippe Salle y est passé. Juste avant qu’ils partent le RN baissait de 15% alors que le CA augmentait de 5% donc énorme baisse de la rentabilité. Et encore la hausse du CA ça devait être lié à une acquisition.

On reproche la situation actuelle de Atos à Thierry Breton. Ca serait normal de reprocher la situation actuelle de Elior à Philippe Salle.

Et le News Flow positif, à part un contrat dont le montant n’a même pas été annoncé, rien à l’horizon. Quant à la renégociation du contrat Siemens de 5 ans expirant en octobre prochain et qui doit donner lieu à une extension dont Philippe Salle nous a dit que des contacts étaient en cours, toujours rien à l’horizon à 3 mois de l’échéance… C’est pas moi qui ait inventé l’expression « renégociation », ni l’échéance, c’est un communiqué d’octobre 2020.

La principale raison pour laquelle je suis très triste sur le futur de Atos et je n’ai aucun plaisir à voir Atos s’enliser, c’est que je pense qu’un salarié qui n’a jamais dirigé une société de plus de 6Md€ ne peut pas remettre sur pied une société de 9Md€ en sortie de plan de sauvegarde et aussi mais surtout qu’une clientèle d’ESN n’est pas une clientèle captive comme les syndics de copropriété et que la stratégie Low Cost de Philippe Salle est selon le blog vouée à l’échec. Atos n’est pas Foncia et Philippe Salle semble malheureusement en fin de cycle à la mode Naouri…

L’expérimenté Raoul Roth DG France d’Atos avec 27 ans de boite, a été remercié sans ménagement et remplacé par Franck Chartier, responsable d’une équipe de 120 informaticiens dans les ERP chez Foncia. Il depuis janvier DG France et responsable de 21% du CA d’Atos et il est selon les témoignages, perché dans sa tour d’ivoire, moral pas au top au sommet du vaisseau de Bezons. Malheureusement selon beaucoup de témoins, la mayonnaise prend très très mal. Même avec Alia. C’est tout dire…19

Pour ceux qui ont perdu des sous dans les années 2020-2024, il est encore temps de vous préinscrire sur le site Upra.fr , la plateforme informatique a connu un petit bug de démarrage d’une dizaine de jours, mais nous ne sommes pas une ESN… 🙂 Cette fois-ci ça devrait le faire pour la semaine prochaine pour les préinscrits à l’UPRA et pour la semaine d’après pour ceux qui ne souhaitent pas passer par le site de l’UPRA.

=====

UN PROCÈS DE GROUPE EN RÉPARATION DE PERTES BOURSIÈRES VA DÉMARRER EN JUIN.

IL EST GRATUIT sur le principe « NO WIN, NO FEES ».

L’association UPRA [Union Pour la Réparation des Actionnaires] vient d’obtenir un financement très conséquent auprès d’un fond de contentieux, pour un procès gratuit pour les plaignants en vue d’assigner les auditeurs d’Atos afin de recouvrer vos pertes boursières sur l’action Atos.

Si vous avez subi des pertes en tant qu’ancien actionnaire d’Atos, ou en tant que porteur d’options donnant droit à des actions, sachez qu’une action en réparation auprès de la justice française est sur le point de démarrer. Elle est ouverte à tous les actionnaires ou ex-actionnaires français, étrangers, et membres du FCPE.

Il s’agit d’une chance énorme pour les plaignants, car ce procès fonctionne sur le mode « no win, no fees », les plaignants n’auront aucune avance de fonds à réaliser. Le financeur, « le funder » sera rémunéré par une commission uniquement en cas de victoire.

Des informations complémentaires sont disponibles sur le site www.upra.fr . Il s’agit d’une première en France dans un dossier où des manquements à la réglementation boursière et comptable sont suspectés.

Que vous soyez actionnaire ou porteur d’options donnant droit à des actions, vous pouvez espérer recouvrer une partie significative de vos pertes et vous joindre à la cause. Plus nous seront nombreux, plus la part des réparations accordées ira aux plaignants, car elle permettra une meilleure « digestion » des frais fixes avancés par le fonds de contentieux. Nous espérons un ratio 70% plaignants et 30% pour le fonds de contentieux.

Si vous n’êtes pas encore préinscrit sur le site de l’UPRA, il est encore temps de le faire. Vous pouvez visiter le site ou cliquer directement ici pour vous inscrire.

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.