Les lecteurs du blog Atos Bourse commencent à connaitre cette photo de la retraite de la Berezina, qui même si en soi était une victoire puisque les russes voulaient empêcher Napoléon de franchir le fleuve et qu’il y est arrivé grâce au génie du génie hollandais de la grande armée qui ont construit un pont avec les piliers de la clôture d’une église et permis aux 3/4 des 100 000 survivants de la campagne de Russie de franchir le fleuve.

Donc malgré cette semi-victoire, la Bérézina est devenue dans le langage l’expression d’une débâcle.

Les boursomen qui connaissant autant Atos que moi la danse classique étaient persuadés que 625M€, ce n’était pas assez cher. Que les actifs d’Atos valaient une fortune. Ils n’auront eu que 300M€ après la Due Diligence + 110M d’éventuel bonus, qui sera manqué donc 300M€ tout court.

Cela confirme tous les articles du blog que les HPC ne sont pas rentables. La MOP est d’environ 2% et de la MOP au ROP on est à 0%, et de la ROP au RN en négatif.

Atos, c’est donc :

225M€ parti en fumée dans la vente de l’actif HPC après une bonne vrai Due Dilligence…

Le prix HORS BONUS passé de 500M€ à 300M€.

Le prix avec bonus passé avec bonus passé de 625M€ à 410M€.

Le procès Syntel qui arrive en Juillet avec une amende que nous estimons au minimum à 150M€.

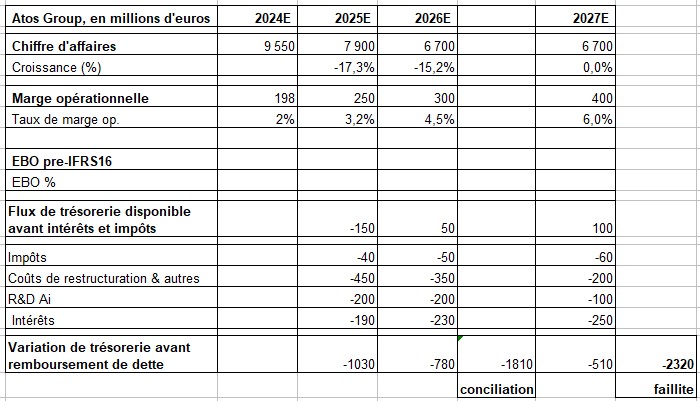

C’est donc 350M€ à venir de cash en moins par rapport au prévi Salle/CMD. Déjà un profit warning en instance sur le cash.

Au lieu de -350M€ fin 2025, ce sera donc -700M€.

Vous verrez que mon tableau avec 1Md€ de cash brulé cette année il sera juste !! Je rappelle que l’amende Syntel peut monter jusqu’à 250M€ !!

Le cash part donc à vitesse grand V avec le ralentissement du chiffre d’affaires et le coût des ruptures transactionnelles et indemnités de licenciements.

Philippe Salle réussit néanmoins à réduire cette vitesse à petit V en demandant aux fournisseurs de nouveau à payer à 60 jours comme avant, et selon nos infos, 70% ont accepté, ce qui a généré en 3 mois une manne de 600M€. Sans cela le cash serait de 1.4Md€, là où la cash mini devrait être à 2.8Md€ (données Atos SE 2022).

Vous comprenez pour quoi les gens ont raisons de penser que Philippe Salle est taré (c’est lui qui le dit « I am crazy ») quand il veut faire des fusions et acquisitions…

Compte tenu de cette nouvelle, nous ajustons légèrement notre Recomap de 28€ à 25€. (voir article) pour le moyen terme et 1€ pour le long terme.

Certains pensent que l’affaire est bonne car le périmètre est réduit est une partie du périmètre des HPC reste dans Atos. Ça fait déjà UN MOIS que le blog l’a annoncé. La société minuscule IPSOTEK, filliale intégrée dans Atos depuis 3 ans reste dans la partie Atos. Y’a rien de nouveau et que le prix avait été annoncé dans la presse à 500M€ + 125M€ de bonus, c’était déjà en EXCLUANT IPSOTEK, donc y’a absolument rien de nouveau dans l’annonce d’aujourd’hui, si ce n’est que au lieu de dire IPSOTEK l’affabulateur Philippe Salle annonce le terme « division Ai » de HPC.

Je vous rappelle ce que nous avait dit un salarié Atos, Lucas, sur IPSOTEK appelé branche Ai de HPC :

Ipsotek, c’est une boite « familiale » anglaise. De mémoire le patron l’a vendue à Atos avant de partir (ou proche de partir) à la retraite.

La raison de l’achat était qu’il fallait trouver quelque chose à mettre sur les Edge Computer de BDS pour leur trouver une utilité et les vendre.

Les clients n’achètent pas d’ordis pour l’ordi mais une solution à un pb et il faut du logiciel pour ça, et si possible du logiciel qui justifie un PC costaud et cher.

Un Edge, c’est un gros PC, avec bcp de mémoire, une carte graphique … construit artisanalement par BDS faute de ventes (assemblé façon « chinois-du-coin »).

Je ne vais pas rentrer dans le détail, mais il y a des parties assez archaïques, en retrait par rapport à ce que propose Lenovo, Dell etc. Un PC de gamer rend les mêmes services à 20% du prix si tu ne cherches pas à le mettre dans un rack.

Les mauvaises langues disent que l’on n’en a pas vendu un seul…

Bref, Ipsotek, c’est un acteur de niche, il y a d’autres boites sur cette niche (la surveillance vidéo), y compris Françaises et compétentes, pas une killer app qui va faire exploser tes chiffres.

Vous l’aurez compris, périmètre conservé = Ipostek = Ai = 20M€ de CA = 30% de la MOP de HPC.

Là c’est l’escroquerie intellectuelle de parler en % de MOP et non en Ca pour ne pas dire que le CA de Ipostek est mineur.

S’ils font 15% de MOP, ça fait 3M€ de MOP. Si on part du principe que la MOP général sur les 650M€ de HPC = 1.5%, ça fait 9.75M€. Donc 3M€ de MOP ça fait effectivement 30% de des 9.75% de MOP de HPC, sauf que ça permet de faire croire que le périmètre conservé est titanesque alors qu’il fait 0.02/0.65= 30% CQFD.

Une boite microscopique est donc présenté comme une boite énorme, comme un périmètre ajusté énorme juste parce qu’elle fait 30% de la MOP des HPC alors que ce périmètre conservé fait 3% du CA des HPC !!

Et en plus si on la tague Ai, alors c’est Jackpot communicationnel !!

Philou, tu es :

=====

UN PROCÈS DE GROUPE EN RÉPARATION DE PERTES BOURSIÈRES VA DÉMARRER EN JUIN.

IL EST GRATUIT sur le principe « NO WIN, NO FEES ».

L’association UPRA [Union Pour la Réparation des Actionnaires] vient d’obtenir un financement très conséquent auprès d’un fond de contentieux, pour un procès gratuit pour les plaignants en vue d’assigner les auditeurs d’Atos afin de recouvrer vos pertes boursières sur l’action Atos.

Si vous avez subi des pertes en tant qu’ancien actionnaire d’Atos, ou en tant que porteur d’options donnant droit à des actions, sachez qu’une action en réparation auprès de la justice française est sur le point de démarrer. Elle est ouverte à tous les actionnaires ou ex-actionnaires français, étrangers, et membres du FCPE.

Il s’agit d’une chance énorme pour les plaignants, car ce procès fonctionne sur le mode « no win, no fees », les plaignants n’auront aucune avance de fonds à réaliser. Le financeur, « le funder » sera rémunéré par une commission uniquement en cas de victoire.

Des informations complémentaires sont disponibles sur le site www.upra.fr . Il s’agit d’une première en France dans un dossier où des manquements à la réglementation boursière et comptable sont suspectés.

Que vous soyez actionnaire ou porteur d’options donnant droit à des actions, vous pouvez espérer recouvrer une partie significative de vos pertes et vous joindre à la cause. Plus nous seront nombreux, plus la part des réparations accordées ira aux plaignants, car elle permettra une meilleure « digestion » des frais fixes avancés par le fonds de contentieux. Nous espérons un ratio 70% plaignants et 30% pour le fonds de contentieux.

Si vous n’êtes pas encore préinscrit sur le site de l’UPRA, il est encore temps de le faire. Vous pouvez visiter le site ou cliquer directement ici pour vous inscrire.

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.