L’enthousiasme de Philippe Salle était communiquant. Même le blog s’y est fait prendre. Bilan. Philippe Salle n’était pas honnête dans son optimiste, mais il est très honnête sur la présentation des résultats. Contrairement à ce que nous avions craint, les résultats du T1 ont été présentés, et peut-être le blog a-t-il joué un peu dans cette décision en mettant en amont une micro-pression sur Atos en évoquant dans notre précédent article et dans un autre il y a 15 jours, une crainte d’enlever les gros contrats perdus tels que les JO ou FedEx du comparable et de présenter un T1 flatteur.

Les deux CA sont catastrophique. Le comparable et le réel.

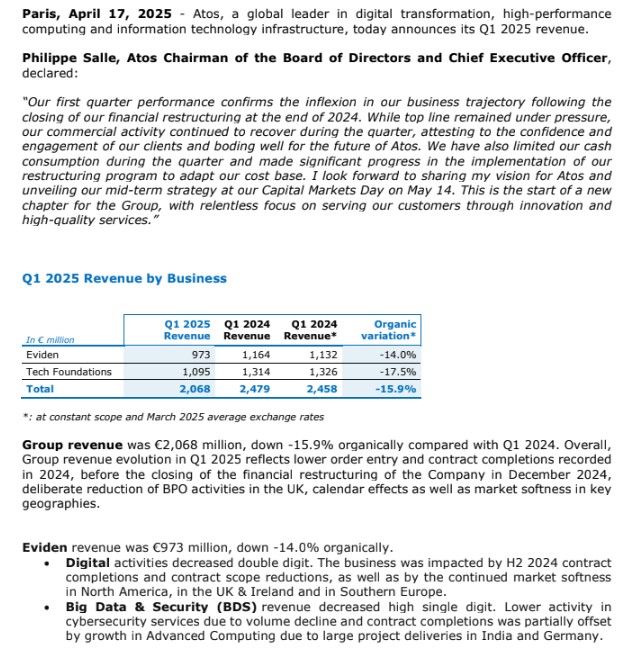

Rappel : CA T1 2024 : 2,479M€, soit 2.48Md€

CA T1 2025 : 2,068M€, soit 2.07Md€

BAISSE DU CA : 411M€ = -16.6% qui sera probablement aussi la baisse du cours de bourse ce jour, mais il y a une telle idolatrie sur cette action que tout est à prévoir, pire ou au contraire une hausse car le cash, lui baisse mais ne s’effondre pas.

Le blog avait prévu -12% avec 3 hypothèses, neutre optimiste et pessimiste. Notre fourchette pessimiste était -13 à 14%. Nous avions évoqué une baisse de -15% au début de l’année mais soyons bon joueur, prenons pour référence celle de notre dernière prévision qui était -14%. Atos reproche au blog violant le respect de la fondamentale liberté de la presse, via ses avocats de le dénigrer. Or Atos fait pire que ce que le blog. Il se dénigre tout seul avec des résultats de merde, excusez-moi l’expression, mais Atos m’accuse de les dénigrer, malgré la B+ (mention bien, attribuée à Philippe Salle) il faut parfois savoir appeler un chat un chat, et à l’instar de la photo d’illustration, le CA s’effondre et donc oui c’est un résultat de merde par rapport à l’optimisme béat affiché depuis 6 mois par les dirigeants d’Atos et c’est donc le blog avec son pessimisme, appelé par la censure stalinienne de la dircom d’Atos « dénigrement » qui avait encore une fois de plus raison.

Je me demande ce que la demi-douzaine de connards sur Boursorama, avec de la « peau de sauc » devant les yeux, tel Bravo22 et sa bande, dans déni permanent, vont pouvoir trouver comme excuse cette fois-ci pour justifier que Atos est encore gravement malade.

-16.6% alors que toutes les autres ENS sont en croissance de 3 à 4%, flat pour les mauvaises ou -1 à 2% pour les très mauvais élèves. Donc Atos clairement est le cancre des ESN françaises. Peut-être qu’en Colombie ou au Guatemala ou trouverait une performance similaire pour une ESN, mais pas en Europe en tout cas.

A périmètre comparable, la baisse est de -15.9%

Ce qui est intéressant et que je vais avoir besoin d’un peu de recul, c’est-à-dire à minima quelques heures voir 24h, c’est de comprendre comment avec la sortie de Worldgrid, on a que 0.7% d’écart (enfin 0.7 points) entre le comparable et le réel, sachant que Worldgrid faisait environ 1.5 à 2% de CA. Donc on devrait avoir à minima 2 points d’écart entre la décroissance réelle et la décroissance comparable.

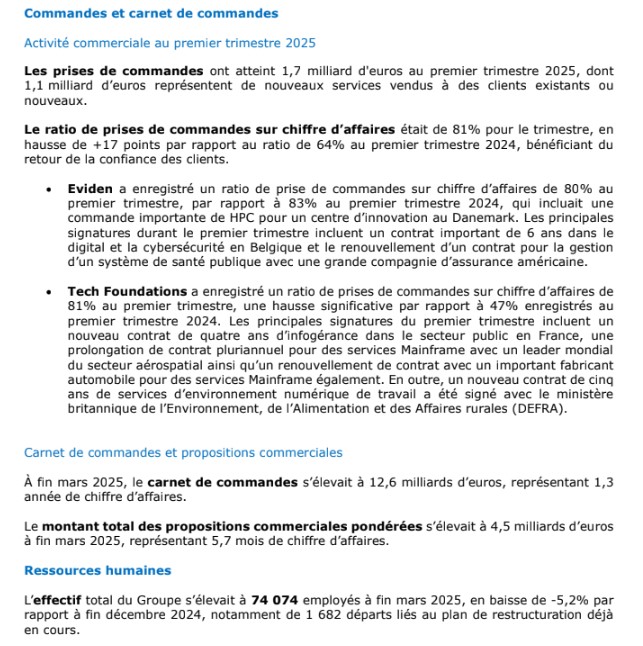

PRISES de commande : le chiffre est très mauvais. Je rappelle que les 1.7Md€ inclut des contrats de 5 ans, comme le contrat britannique de 180M€, mais donc seulement 35.9M€ sont « annuels » et seront facturé en 2025.

Idem pour un autre contrat annoncé récemment de 100M€ qui correspond à 20M€ sur 5 ans. Certes c’était déjà la cas l’année dernière et l’année d’avant, mais comme le book to bill est négatif, je tenais à la signaler et à rappeler que l’annus horibilus, 2021 avec pas moins de 3 profits warning dont le 1er le 12 juillet 2021 faisait suite à l’annonce en fanfare le 1er mars, soit 4 mois avant le profit warning d’un all time record book to bill, 127% le plus gros book to bill de toute l’histoire de la société Atos SE. Tout simplement parce qu’il incluait le contrat de 3Md€ de Siemens sur 7 ans en octobre 2020 et sans cette commande le book to bill aurait été banal, à 108%.

Or je rappelle que il y a eu la commande du HPC de la Serbie pour 50M€ qui sera livré lorsque la division HPC appartiendra à l’APE et le contrat Jupiter (250M€) qui doit être livré en plusieurs et dont certaines phases seront livrées après le transfert à l’APE sont dans le book to bill 2024.

Aujourd’hui, la seule chose que l’on peut dire c’est que le carnet de commande est famélique et que comme nous l’avons signalé, malgré le succès anglais à mettre à l’honneur de Clay Van Doren, aucun gros contrat supérieur à 30M€/an depuis 1 an, excepté le contrat britannique.

======

Chiffres communiqués par Atos :

- Prises de commandes de 1,7 milliard d’euros au T1 2025

- Ratio de prises de commandes sur chiffre d’affaires au T1 2025 de 81%, en hausse de +17 points par rapport au T1 2024, bénéficiant du renouvellement de contrats pluriannuels et d’opportunités commerciales gagnées débouchant sur de nouvelles sources de revenu significatives

Chiffre d’affaires de 2 068 millions d’euros au premier trimestre, en recul organique de -15,9%, impacté par la baisse des prises de commandes et par les fins de contrats enregistrées en 2024, avant la finalisation de la restructuration financière de la Société le 18 décembre

- Reflétant la réduction délibérée des activités BPO[1] au Royaume-Uni ainsi que des effets de calendrier

- Eviden en recul organique de -14,0%

- Tech Foundations en recul organique de -17,5%

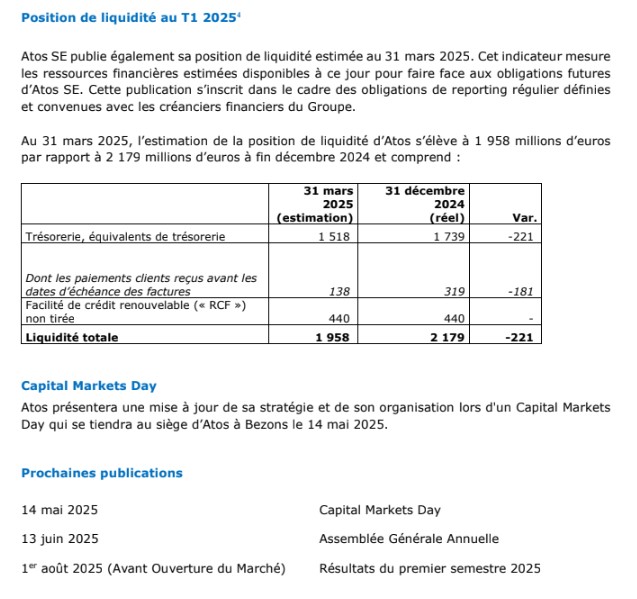

Estimation de la consommation de trésorerie[2] limitée à environ -40 millions d’euros au T1 2025 vs -415 millions d’euros au T1 2024

- N’inclut pas d’affacturage de créances clients ni d’optimisation spécifique des dettes fournisseurs

Position de liquidité[3] estimée d’environ 1 958 millions d’euros à fin mars 2025 vs 2 179 millions d’euros à fin décembre 2024 :

- Trésorerie et équivalents de trésorerie d’environ 1 518 millions d’euros vs 1 739 millions d’euros à fin décembre 2024 et 440 millions d’euros de facilité de crédit renouvelable (« RCF ») non tirée à fin mars 2025

- Incluant environ 138 millions d’euros de paiements en avance (vs 319 millions d’euros au 31 décembre 2024), composé uniquement de factures clients réglées en avance, sans escompte et sur une base purement volontaire

======

Le cash est décevant car il n’inclue pas les intérêts de la dette. Donc Atos va bruler beaucoup de cash cette année une fois les intérêts de la dette payée. Sachant que les coupons obligataires, sauf accords dérogatoire figurant caché dans une des 507 pages du plan de sauvegarde (n’hésitez pas à m’écrire), se paient comme sur une base annuelle, et l’argent ayant été débloqué en décembre, il serait logique que les coupons soient payés en décembre. Donc le cash brulé par l’exploitation -40M€, n’inclue pas les circa -230M€ d’intérêts à venir. La seule interrogation est sur le prêt à terme, s’il s’agit d’intérets mensuels ou annuels et si les 40M€ consommés incluent le paiement des intérêts cash du loan term de 650M€.

NEANMOINS, et j’insiste sur ce néanmoins, si ce résultat de cash n’est pas bon, il est moins pire que ce que le blog attendait, donc nous le considérons plutôt comme une bonne nouvelle que comme une mauvaise nouvelle. Néanmoins, selon les informations du blog un nombre considérable de ruptures conventionnelles ont été signés en mars et avril, et dont le paiement n’interviendra que fin avril et début mai, à un tel point que l’URSAFF a fait savoir à Atos que même si en théorie il n’y a pas de limite officielle, elle avait atteint son quota de RC et devrait procéder à un plan social si d’aventure elle voulait continuer à réduire l’effectif. Donc des sorties de cash non régulières et assez importante car pas que en France, mais dans tous les pays où on doit donner une indemnité de départ sont à prévoir sur le T2. Selon nos estimations la consommation de cash au T2 sera donc non pas de 40M€ mais d’environ 200M€, voir plus, car Philippe Salle en cost killer avisé, est en train de réagir vigoureusement et c’est un point positif, à adapter la masse salariale au chiffre d’affaire. Aussi, nous pensons avec une certitude de 95% que au 30 juin prochain, l’effectif de Atos sera sous les 70 000 employés sans compter la prochaine déconsolidation des HPC en fin d’année ou début 2026.

Nos prévisions de CA pour l’année complète en début d’année étaient (de mémoire) entre 7.9Md€ et 8.4Md€ sans inclure la déconsolidation des HPC. Nous révisons à la baisse notre fourchette entre 7.7Md€ et 8.2Md€.

Nos prévisions sur 2026 en incluant la déconsolidation des HPC et une décroissance sélective du CA pour améliorer la marge, sont de 6.9 à 7.5Md€. Nous réviserons cette fourchette en cours d’année selon la date estimée du transfert de propriété des HPC à l’APE.

Nous maintenons pour les petites branlots de Boursorama qui se la ramène qu’il y aurait du avoir un Profit Warning sur le CA 2024 courant janvier et ce n’est pas le blog qui a eu tort mais Atos a jugé se dispenser de le faire. Je rappelle quand même que les prévisions de courant novembre ont été manquées de 200M€, donc si c’est pas un Profit Warning qu’on me dise ce que c’est CA réalisé de 9.5Md€ contre 9.7Md€ prévus.

Nous avions prévu un deuxième profit Warning à l’AG pour le plan 2025-2027, l’annonce de ces prévisions n’a pas eu lieu à l’AG et aura lieu le 14 mai. Aussi le profit warning sera annoncé le 14 mai sur ce plan 2025-2027. Philippe Salle ne l’appellera pas profit warning, mais update de post-retructuration. Mais un update révisé à la baisse, ça reste un profit warning sémantiquement parlant. Period.

En conclusion, c’est la cata sur le chiffre d’affaires un effondrement massif. Atos n’est plus une société au CA de 10Md€ mais une société au CA de 8Md€. Il faudra désormais sortir le chiffre 10 de la réthorique de la communication.

La suite dans les parties 3 et 4 de notre Saga « La Remontada Atos », qui (indice) va prendre un petit coup de plomb dans l’aile 🙂 Mais, Mais… avec les Remontada, il faut attendre la fin de l’article… On se ne sait jamais….

Pour conclure sur une note positive, nous félicitons avec une vive sincérité Philippe Salle pour la transparence du périmètre de comparaison et sa sincérité comptable. ENFIN !!

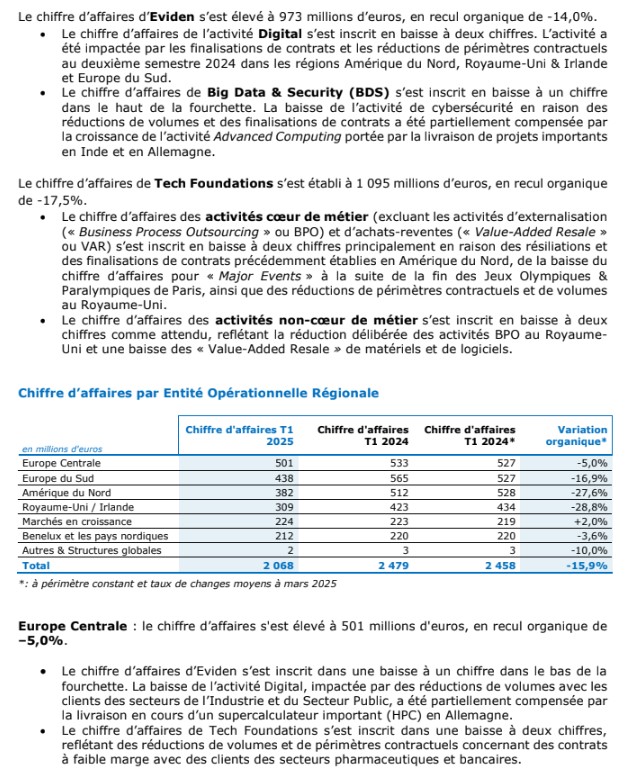

Et pour conclure la conclusion, laissons place au communiqué qu’Atos a eu l’amabilité de nous envoyer dans notre boite mail ce matin vers 10h. On voit très distinctement l’effondrement de l’amérique du Nord avec les contrats maintes fois évoqués, FedEx, AMEX partiel, J&J, Disney… soit -28% et étrangement le Royaume-Uni ou 2 ou 3 gros contrats ont du être résiliés en silence… Si des salariés Atos ont des infos : [email protected].

======

======

On notera que l’effectif comme comme évoqué en début d’article est passé sous les 75 000 employés et selon nous sera sous les 70 000 employés entre le 30 juin et le 30 aout de cette année, puis la prochaine étape sera 65 000 après la dé-consolidation de l’entité HPC fin 2025 et l’arrêt d’environ 20% des prestations Siemens à l’automne.

======

UN PROCÈS EN RÉPARATION DE PERTES BOURSIÈRES VA DÉMARRER EN AVRIL.

IL SERA GRATUIT sur le principe « NO WIN, NO FEES ».

L’association UPRA [Union Pour la Réparation des Actionnaires] vient d’obtenir un financement très conséquent auprès d’un fond de contentieux, pour un procès gratuit pour les plaignants en vue d’assigner les auditeurs d’Atos afin de recouvrer vos pertes boursières sur l’action Atos.

Si vous avez subi des pertes en tant qu’ancien actionnaire d’Atos, ou en tant que porteur d’options donnant droit à des actions, sachez qu’une action en réparation auprès de la justice française est sur le point de démarrer. Elle est ouverte à tous les actionnaires ou ex-actionnaires français, étrangers, et membres du FCPE.

Il s’agit d’une chance énorme pour les plaignants, car ce procès fonctionne sur le mode « no win, no fees », les plaignants n’auront aucune avance de fonds à réaliser. Le financeur, « le funder » sera rémunéré par une commission uniquement en cas de victoire.

Des informations complémentaires sont disponibles sur le site www.upra.fr . Il s’agit d’une première en France dans un dossier où des manquements à la réglementation boursière et comptable sont suspectés.

Que vous soyez actionnaire ou porteur d’options donnant droit à des actions, vous pouvez espérer recouvrer une partie significative de vos pertes et vous joindre à la cause. Plus nous seront nombreux, plus la part des réparations accordées ira aux plaignants, car elle permettra une meilleure « digestion » des frais fixes avancés par le fonds de contentieux. Nous espérons un ratio 70% plaignants et 30% pour le fonds de contentieux.

Si vous n’êtes pas encore préinscrit sur le site de l’UPRA, il est encore temps de le faire. Vous pouvez visiter le site ou cliquer directement ici pour vous inscrire.

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.