Nous annonçons avec 1 mois et 3 jours d’avance qu’Atos va réaliser -8% de baisse par rapport à ses objectifs annuels de 8.5Md€ annoncés le 14 mai et confirmés à l’assemblée générale.

J’ai eu une discussion avec deux interlocuteurs. L’un me disait que Atos n’a pas fait de CP spécifique pour ses prévisions 2025. Or dans le communiqué résumant le CMD du 14 juin il est clairement marqué prévisions annuelles 2025 8.5Md€ et durant l’AG des slides spécifiques totalement explicite et sans équivoque appelées « prévisionnel 2025 » ont été montrés. Mon deuxième contact, ancien N+1 de la DAF Atos m’a dit que c’était une prévision en bonne et due forme et que selon les règles AMF Atos devrait donc prochainement faire un profit Warning.

Nous rappelons que sous deux conditions, que le profit Warning n’ai pas lieu et que Atos tienne ses 8.5Md€ le blog cessera de suivre l’action Atos et cessera tout article sur Atos. Pourquoi les 2 conditions ? Atos peut tout à fait violer les règles AMF, elle l’a fait de multiples fois dans le passé et comme l’AMF n’a jamais réagit, elle serait probablement enclin à le faire.

Je rappelle qu’il s’agit de prévisions blogs, selon des simulations faites avec le plus grand sérieux, sur des estimations T2/T3 et T4, selon les rapports d’activités de nos contacts à l’intérieur d’Atos.

Cet ajustement du CA est pour montrer que le blog connait mieux Atos que son PDG puisque le profit Warning aurait déjà du être fait. Je rappelle que selon les règles AMF, le profit Warning doit être fait dès que la société a connaissance que le réel, ne matchera pas avec le prévisionnel.

Atos a donc déjà une semaine de retard, car nos indicateurs à nous sont clairs :

Atos va faire 8% de moins que ses prévisions :

Prévisions = 8.5Md€.

Réalisés : 8.5 x 0.92 = 7.82Md€. Pour faire plaisir à Philippe Salle nous arrondissons à 7.85Md€.

Nous prétendons avoir aussi la certitude à 95% que les 7.9Md€ ne seront même pas touchés et avec une certitude de 99% que les 8Md€ ne seront jamais touchés.

Nous avons demandé leur avis à plusieurs ex-membre du Comex de 2017 à 2024. Aucun ne nous a donné de chiffre supérieur à 8Md€. Un seul le chiffre de 8Md€, un le chiffre de 7.8Md€ et 3 le chiffre de 7.9Md€.

En ce qui concerne la MOP, nous révisons aussi à la baisse nos estimations de 3.2 à 3.5% et ramenons notre estimation de MOP de 3% à 3.3%, soit une MOP erronée de 20%.

Quels sont nos indices en plus de nos contacts internes ou contact d’ex-Atossiens ?

1/ De multiples articles sur le ralentissement du marché des ESN.

2/ La cannibalisation des budgets alloués par les entreprises clientes de l’Ai aux activités informatiques traditionnelles.

3/ La réduction des besoins en services informatiques traditionnels via l’intégration mois après mois de l’Ai dans les entreprises et qui automatisent des procès confiés auparavant à des consultants des ESN. Le point 2/ et 3/ ne concernent pas que Atos, mais toutes les ESN.

4/ L’arrivée de nouveaux acteurs non-ESN dans les marchés d’Atos. Ainsi l’entreprise Konecta, connu pour être un des plus gros acteurs européens des centres d’appel et le 6ème acteur mondial vient de créer une division Digital Workplace. Je rappelle que Digital Workplace était une des rares divisions de TFCo avec TS à être très rentable et sans décroissance.

Même si je n’ai pas d’info sur la destination de Mélanie de Vigan, « la killeuse DW », je la vois mal aller ailleurs que là où ses ex-collègues les plus talentueux l’ont déjà précédé.

Ce que les bourins, demeurés de Boursorama schotchés à leur écran toute la journée en espérant que leur action préférée face la doublette. Ce que ne s’aperçoivent pas ces demeurés, donc certains tels Bravo22, Débutant2A, Soleil78, Arvirda, sont ce que l’on appelait il y a 40 ans « débiles légers » et devraient être sous curatelle, sans parler du débile profond « Shervin ».

Car une telle cote d’amour et un tel optimiste sur Atos avec zéro newsflow positif relève en effet de la débilité.

Un contrat a été annoncé il y a 15 jours mais le montant pas disclosé, donc on imagine que c’est un tout petit contrat et il encore heureux qu’il y’ait quelques contrats car vu le nombre qui sont résiliés…

Deux fonds créanciers sont sortis en totalité. Au moins 5 ont allégé leurs positions et ça va continuer doucement pour ne pas faire trop chuter le cours, mais vont sortir avant le 1er aout. Le blog prédit donc le passage sous les 31€ au plus tard ce vendredi à la clôture et la passage sous les 30€ vendredi 18 à la clôture et le passage sous les 28€ vendredi 4 aout à la clôture.

Vous pourrez me dézinguer si j’ai tort, mais les 3 clowns cités ci-dessus, j’espère que si mes prévisions sont respectées, vous aurez l’honneur de disparaitre.

Pour ceux qui n’ont toujours pas compris que ce blog est LE média de référence sur Atos, les actionnaires naifs et à tort non curatelisés ou tutélisés pour certains comme Bravo22, dans mes sources je n’ai pas moins que 8 membres ex-membre du COMEX des 8 dernières années, sans compter les N+1 de ces membres du COMEX. Mais que vous pouvez être aliénés mentalement par la haine. Vous croyez qu’on arrive à un taux de précision de 98% sans des sources fiables. Messieurs, mesdames les Boursomen je vous emmerde et vous mériterez vos pertes abyssales.

Actuellement dans les nouveaux contrats, on me cite régulièrement les mairies. Non, ce n’est pas une boutade. C’est la réalité. Les mairies sont devenues le fonds de commerce d’Atos. Au moins 4 personnes différentes qui ne se connaissent pas me citent beaucoup de contrats pris dans les mairies. Ca n’est pas une boutade, même si ça fait un peu de la peine 😀 😀 😀

Par contre on me confirme du côté des équipes de Clay Van Doren qu’il y a un bain de sang dans les talents et que la croissance prévue ne sera pas possible car il manque désormais de personnel qualifié sur certains chantiers, sans pour autant que le nombre d’inter-contrats n’ait beaucoup baissé. Une partie des contrats de sous-traitance a été arrêté, mais une partie seulement, car dans certains secteurs l’hémorragie des talents est telle qu’il faut aller recruter au Maghreb.

Cela n’est d’ailleurs sans poser un certain problème auprès de certains clients, disons… souverainistes.

Récemment un client a fait remarquer à son client partner, chez qui Atos utilisait un sous-traitant marocain avec des consultants marocains déportés en France tel le plombier polonais des années 2000, l’air un peu gêné et essayant de tourner ça à la boutade, ce client a donc fait remarqué : « chez Atos c’est un peu comme dans l’équipe de France, on cherche les blancs ».

D’ailleurs le recours titanesque d’Atos au site web de recrutements de freelancers offshore « Freelance.com » est sidérant. Nous vous avons déjà donné le chiffre, plus de 58M€ en 2024.

Pourquoi le titre : est-ce le short de la décennie ?

C’est une phrase que l’on m’a dit à postériori en avril ou mai 2024 en me disant à postériori « en fait, Atos à 7€ c’était le short de la décennie ».

Or Atos capitalise un poil moins que le Atos de décembre 2023 à 7€, ce qui faisait avec 111M d’actions environ 760M€.

Sauf que en décembre 2024, Atos était à BB- et pas à B- et le cout de sa dette était de 100M€ et pas de 300M€.

Enfin en Décembre 2023, Atos avait encore des talents, comme Hélène Bringer, Raoul Roth, Stéphane Richard, Nourdine Bihmane était encore là, Laurent Bardet aussi (il est encore là, mais juste pour 2 mois) Jaime Carrillo, Mischa Van Ogjien, Melanie de Vigan, pour ne citer que des N+1 et des N+2, et pour ne citer juste ceux dont les noms me viennent à l’esprit, que ceux que j’ai oublié me pardonnent.

À la place, le nouveau manitou d’Atos a mis ses loyalistes restant. Ceux qui n’ont pas le courage de lui dire non. Les quelques-uns qui avaient le courage de lui dire « Philippe, tu te trompes, il les a tous éliminés, donc il n’a plus aucun contradicteur, y compris ses proches ».

Plus je réfléchis sur le fait de pourquoi Raoul Roth a été éjecté si violemment pour le remplacer par un incompétent gestionnaire de 100 informaticiens chez Foncia et dans les ERP exclusivement, la PLUS grosse erreur de casting de Philippe Salle. Je pense que malheureusement, il devra vite virer et remplacer son pote Franck Chartier s’il ne veut pas qu’Atos France implose. Même Alia Iassamen n°1 CFDT donc le salaire est passé en 2021 de 45 000€ à 120 000€ en échange d’une allégeance totale à la direction d’Atos, lui cherche des poux avec la nouvelle mutuelle low cost qu’il cherche à imposer, à l’image de Foncia, société qui gagne de l’argent mais qui a le taux d’insatisfaction est le plus élevé de la profession depuis que Philippe Salle y est passé.

Quant à Elior, je rappelle que le DG qui a pris la place de Philippe Salle a annoncé des résultats 2016/2017 (l’exercice de Elior est clos au 31 sept) soit un exercice entièrement sous la direction de Philippe Salle avec un RN de -15% pour un CA en augmentation de +5%. Donc sans l’augmentation du CA dû à des M&A que Philippe Salle adore, Elior aurait fait -20% de RN.

L’action a donc décroché à l’annonce des résultats 2016-2017 comme vous pouvez le voir. Le décrochage de l’action Elior est donc 100% du fait de Philippe Salle et ce sera pareil début Aout avec Atos.

En fait dans sa carrière et je vous disclose une petite partie du portrait exclusif sur Philippe Salle à venir, il a autant d’échecs que de succès, mais personne ne cherche à creuser sur ses échecs. Je croie que le tableau ci-dessous est parlant : -40% sur Elior grâce à son passage.

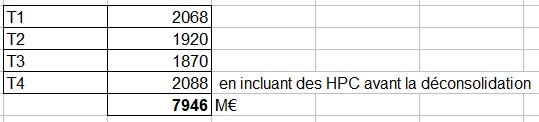

Pour Atos, je vous rappelle les prévisions du blog :

D’autre part, ce tableau date d’il y a une semaine et c’était avant la révision en introduction.

Donc au T3, lorsque l’on sera à 5858M€, il aura du mal à nous faire croire qu’il fera 2650M€ au T4. Et là un petit coup de boomerang dans la nuque et poum coup de pied dans le cul des créanciers et place à Clay Van Doren.

En résumé :

-Zéro news flow positif depuis 6 mois

-Un PDG qui apparait de plus en plus dérangé sur le plan de la santé mentale, avec à priori des pensées psychotiques puisqu’il a récemment dit à Sophie de Menton sur Cnews, vouloir réintégrer le CAC40 dans 3 à 4 ans. Donc un clown et un imposteur.

-Un bain de sang parmi les key talents ;

-Le DEU qui confirme ce bain de sang en page 419

-Des ex Atos qui montent un concurrent à Digital Workplace, rare division rentable d’Atos, et départ de la personne dont j’ai reçu le plus de compliments après Pierre Barnabé (ancien CEO de BDS) parti en avril 2022 pour incompatibilité d’humeur avec Meunier.

-Aucun gros contrat signé récemment ;

-Aucune nouvelle du renouvellement du contrat Siemens qui certes dispose d’une clause d’extension, mais se termine fin septembre de cette année et qui représente 600M€/an. Philippe Salle a confirmé durant le CMD que des négociations étaient en cours, mais zéro résultat.

-Une dégradation de la notation de la dette à venir par S&P qui parait inévitable.

-Un effondrement à suivre du crédit fournisseur…

Donc un cours qui d’ici 15 à 18 mois ira vers les 1€.

Donc pour les expérimentés de la VAD et même si c’est impossible à faire sur le SRD, il reste encore la possibilité de louer des titres. Donc de nouveau, selon le blog et c’est une recommandation à caractère ludique et non professionnel, oui Atos apparait de nouveau comme le short de la décennie au-dessus de 30€.

=====

UN PROCÈS DE GROUPE EN RÉPARATION DE PERTES BOURSIÈRES VA DÉMARRER EN JUIN.

IL EST GRATUIT sur le principe « NO WIN, NO FEES ».

L’association UPRA [Union Pour la Réparation des Actionnaires] vient d’obtenir un financement très conséquent auprès d’un fond de contentieux, pour un procès gratuit pour les plaignants en vue d’assigner les auditeurs d’Atos afin de recouvrer vos pertes boursières sur l’action Atos.

Si vous avez subi des pertes en tant qu’ancien actionnaire d’Atos, ou en tant que porteur d’options donnant droit à des actions, sachez qu’une action en réparation auprès de la justice française est sur le point de démarrer. Elle est ouverte à tous les actionnaires ou ex-actionnaires français, étrangers, et membres du FCPE.

Il s’agit d’une chance énorme pour les plaignants, car ce procès fonctionne sur le mode « no win, no fees », les plaignants n’auront aucune avance de fonds à réaliser. Le financeur, « le funder » sera rémunéré par une commission uniquement en cas de victoire.

Des informations complémentaires sont disponibles sur le site www.upra.fr . Il s’agit d’une première en France dans un dossier où des manquements à la réglementation boursière et comptable sont suspectés.

Que vous soyez actionnaire ou porteur d’options donnant droit à des actions, vous pouvez espérer recouvrer une partie significative de vos pertes et vous joindre à la cause. Plus nous seront nombreux, plus la part des réparations accordées ira aux plaignants, car elle permettra une meilleure « digestion » des frais fixes avancés par le fonds de contentieux. Nous espérons un ratio 70% plaignants et 30% pour le fonds de contentieux.

Si vous n’êtes pas encore préinscrit sur le site de l’UPRA, il est encore temps de le faire. Vous pouvez visiter le site ou cliquer directement ici pour vous inscrire.

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.