Preview en 6 parties assez courtes. Partie 2/6.

Nous allons dans ces 6 parties scindées par thèmes, faire quelques annonces qui seront présentées demain à 14h lors du 1er Capital Market Day de Philippe Salle.

Le dernier à avoir présenté un capital Market Day chez Atos était Rodolphe Belmer et lors de l’évènement le 14 juin 2022 date ancrée chez tous les investisseurs Atos, il a présenté sa démission à la fin du show.

Nourdine Bihmane probablement un peu superstitieux, avait appelé le sien en juin 2023 « Journée Investisseurs TFco ». Il faudra donc patienter 3 heures pour savoir si Stop ou Encore. Mais sachant que le Lock-Up de cession de ses actions Atos expire le 10 juin de cette année, la probabilité d’une démission à la fin des 3 heures reste faible 😀 .

Mais lorsque j’avais fait mon article poisson d’Avril annonçant « Philippe Salle Jette l’éponge », dans les 3mn on m’a dit « fait gaffe Marc, un DG qui part au bout de 6 mois, chez Atos y’a rien d’extraordinaire ». Donc j’avais immédiatement rajouté ma petite image de poisson, même si le cours de bourse avait augmenté à l’annonce, ce qui montre si besoin était la zéro influence du présent blog sur le cours de bourse d’Atos.

Aussi chez Atos un DG qui démissionne à la fin du capital market day ça n’aurait rien d’étonnant non plus, mais ne soyons pas chat noir, il est écrit dans le DEU que un changement de DG ferait imploser le cours de l’action, et comme Philippe Salle est actionnaire, tout devrait bien se passer.

1ère annonce possible :

Atos et l’Etat sont arrivés à un compromis sur la cession des activités HPC.

La vente est faite sur une valeur d’entreprise de 500M€, dont 350M€ à 400M€ en cash et le reste en reprise de passif + un bonus de 125M€ pouvant porter le tout à 625M€, si des objectifs fixés au 31/12/2026 pour l’activité HPC sont atteints.

En gros L’APE veut être sûr que les commerciaux d’Atos vont continuer à se bouger pour vendre des Bundle incluant des HPC Bull Sequana fabriqués par Bull sous la propriété de l’Etat.

Mais.

Il y a un mais. Petite victoire de Philippe Salle. Il est arrivé à arracher du périmètre des HPC, la filiale IPSOTEK qui reste dans le périmètre Cyber Securité.

Deuxième « mais »

Moratoire sur la mise aux enchères de l’activité MCS. Mise aux enchères qui seront rediscutées en 2026 selon l’évolution de l’actionnariat de Atos.

Abandon jusqu’à nouvel ordre des enchères la cession de l’activité Cyber produits.

Pour faire simple. La Cyber sécurité Atos reste en l’état et garde IPSOTEK, une micro-filiale achetée il y a 4 ans.

DataScentics, par contre, si chère à Alia Iassamen, passe côté APE.

Pierre Olivier Jolivet, viré de la Division Cyber de chez Thalès prend la tête de la Cyber. Atos est l’usine à recyclage des mauvais de chez Thalès.

Ce qui est amusant, c’est que Hélène Bringer, un talent qui a quitté Atos, a pris la place de celui qui a pris la place de Pierre-Yves Jolivet chez Thalès, c’est donc le jeu des chaises musicales ou au lieu de se retrouver sans siège, on se retrouve chez Atos.

Idem pour Laurent Collet Billon qui s’était fait virer de son siège au board de Thalès en janvier 2018 par Patrice Caine, pour incompatibilité d’humeur et qui a été recyclé au board d’Atos. On sait jamais, ça peut toujours servir pour les contrats avec la DGA.

On recycle aussi les mauvais de chez Siemens que même Meunier ne voulait plus, à savoir Michael Kollar pour tenter de faire plaisir à Siemens, car à part à Siemens, il fait à peu près l’unanimité contre lui. Mais Kretinsky à priori semblait avoir compris que c’était le prix à payer pour sauver la peau du soldat Siemens car il avait prévu de le faire revenir. C’est sûr que 600M€ de CA annuel ça n’est pas rien. Sachant que Laurent Barbet, Géo-Trouvetou de tout ce qui concerne la technique chez côté Infrastructure et cloud, certes un poil introverti, mais un des piliers de la technique chez Atos prend sa retraite et laisse les rennes à Kollar pour tenter de garder Siemens, on est pas dans la merde les gars pour tout le hors Siemens où Laurent Barbet était architecte, maitre d’ouvrage et maitre d’oeuvre !

La déconsolidation des HPC se fera en décembre 2025 ou janvier février 2026. Ce sera Emmanuel Le Roux qui en prendra la tête.

Pour le reste pas de dépeçage en vue, le but est de conserver l’ensemble du périmètre.

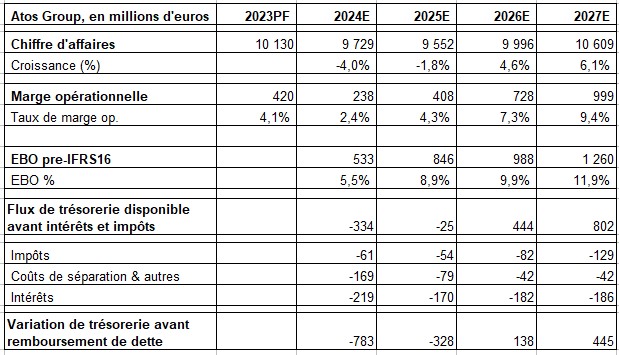

2ème annonce : le CA

En 2026 on était censé faire 10Md€ de CA (9.996Md€).

Selon les modélisations du blog, on sera entre 7.1Md€ et 7.4Md€ de CA au 31 décembre 2026, soit un profit Warning de -25%.

Nous pensons que Philippe Salle verra le verre à moitié plein et parlera de 7.3 à 7.6Md€.

D’ailleurs faisons un recoupement.

Au 30 juin prochain on devrait être à 68 000 têtes de pipes, d’ailleurs à ce sujet il semble que ce sera difficile d’éviter un plan social en France, mais à ce jour nous n’avons pas de confirmation.

Atos a toujours fait bon an / mal an 100K€ par tête de pipes. Mettons que Philippe Salle augmente la productivité de 10% et qu’on passe à 110K€ par tête de pipe. Donc ça ferait 7.48Md€

Je rappelle que Alten jusque là en pleine forme et qui vient de racheter Worldgrid a fait un profit Warning avec une décroissance de -6%.

Donc Atos avec un B- sur la dette actuelle et un CCC sur la dette ancienne arriverait à faire -1.8% en 2025 !!! Donc oui Messieurs les Boursomen, naifs, il va bien y avoir demain un profit Warning.

Nous pensons donc que Philippe Salle va annoncer le concept de décroissance sélective. A savoir « fini les gros contrats prestigieux à la Thierry Breton et vendus à prix coutant, type EDF, SNCF, Airbus, etc… Priorité donné aux contrats entre 5M€ et 20M€/an et à forte marge. Une autre façon de dire que la notation et la fragilité d’Atos lui ferme la porte à ces gros contrats.

Philippe Salle devrait donc annoncer selon nous -18% de CA en 2025 et -5% en 2026. Mais priorité à la marge.

Le flux de trésorerie avant impôts devrait passer de -25M€ à -200M€, vu que on est déjà à -40M€ au T1. Pour 2026 je ne suis pas capable de prédire s’il va être réaliste ou faire la langue de bois.

Normalement on devrait passer de +444M€ à -100M€. Mais ça c’est pas très bon pour négocier un refinancement, car je vous rappelle :

Allez, la suite en partie 2.

=====

Restez automatiquement averti à chaque nouvel article du blog, 2 à 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment.

Pensez à inscrire notre domaine @bourse.blog en liste blanche, nous avons certains emails qui nous reviennent non-délivrés bloqués par les logiciels anti-spam.