Avant-propos blog :

Nos lecteurs qui suivent le blog depuis sa création savent que nous apprécions particulièrement les articles de Matthieu Bailly de Octo Asset Management et celui-ci vaut particulièrement le détour.

Selon Matthieu Bailly, il est clair que les 8 Hedge-Funds ont fait un plan Ah Hoc pour défendre leurs propres intérêts et qui va selon le gérant, à l’encontre de l’intérêt des 30 autres créanciers. D’où mon expression un peu cru, « les Hedge-fund obligataires veulent baiser les banques ».

En ce qui concerne la totalité des créanciers, il reste 20 banques et on peut supposer que les obligataires sont entre 15 et 20 puisque les gros ont racheté les créances des petits, ce qui fait une trentaine de créanciers en plus des 8 Hedge-Funds qui sont donc très minoritaires (rappelons que AG2R est un fond de prévoyance et d’assurance-vie spécialisé dans le cyclisme, ce qui fait en théorie 7 HF).

L’article de Matthieu Bailly, dans un style beaucoup plus diplomatique que le mien, reprend, ce qui fait toujours plaisir, le fait que les créanciers sont un agglomérat d’institutions qui n’ont rien à voir les unes avec les autres, qui va de banques mutualistes à des banques privées en passant par des instituts de prévoyances et des Hedge Fund distress et des fonds de pensions, dont les intérêts sont totalement antagonistes et les Hedge-Funds avec de la dette achetée à bas coût, ont intérêt à dépecer le groupe pour rembourser leurs créances adossées à des collatéraux (les actifs) et faire rapidement un bénéfice.

Tout comme le blog, Matthieu Bailly explique que le projet Layani ne tenait pas la route et que les Hedge-Funds se sont bien servis de lui pour faire adopter LEUR projet tout en sachant que Layani ne pourrait pas suivre et avaient prévu par avance de l’éjecter ou de faire tout pour qu’il se retire si on veut être plus diplomatique et plus factuel, et ainsi pouvoir dépecer tranquillement Atos.

====

-COPYRIGHTS OCTO AM –

![]()

Si Onepoint avait pu impressionner par sa capacité à réunir suffisamment de fonds, d’expertises et de réseaux, malgré une taille et un apport en capital modeste, pour espérer sauver Atos, c’est tout simplement parce qu’il ne l’avait finalement pas totalement fait… Et l’abandon du projet, aussi soudain et surprenant fût-il, pourrait être considéré comme un retour à une certaine logique…

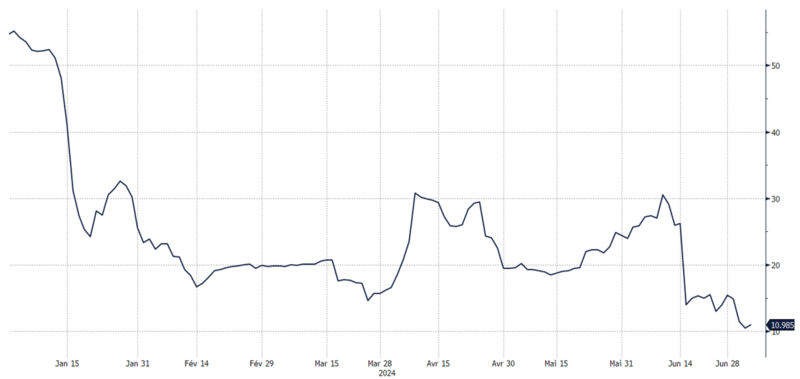

Atos finit par se retrouver aujourd’hui dans une négociation bipartite avec ses créanciers, et un pool de porteurs obligataires et de banques détenant quasiment 3 milliards d’euros de dettes pourrait bientôt en devenir le principal actionnaire. Ce type de négociation/issue reste relativement rare sur le marché obligataire français car le plus souvent les différences de seniorité entre banques et obligataires, la difficulté à regrouper des pools d’investisseurs ou les vides juridiques sur le sujet ont tendance à pousser vers le défaut ou à privilégier les banques ou les actionnaires existants dans les restructurations.

Attention cependant car le pool de porteurs obligataires ne négocie ici que pour ses membres et non comme le « représentant de la masse », terme utilisé communément dans les années 80/90. Ainsi, si l’entreprise peut être sauvée, recapitalisée et désendettée, les investisseurs obligataires actuels non-membres du pool ne doivent pas espérer, si tant est qu’ils aient conservé leurs obligations jusque là, un retour à meilleure fortune pour leur investissement. Au contraire, cette négociation bilatérale devrait même dégrader encore plus leur valeur de recouvrement dans la mesure où plus de la moitié de la dette, faisant partie de la négociation, se retrouve prioritaire de facto sur l’autre moitié. Le marché l’a d’ailleurs immédiatement pris en compte et les obligations Atos, qui ne valaient déjà plus grand-chose, ont encore trouvé quelques points à perdre à la suite de l’annonce de l’accord, passant de 15% du nominal à 10% environ.

Evolution du rendement à maturité de ATOFP 1 11/12/29

(Sources : Bloomberg, Octo AM).

Comme dans les faillites précédentes que nous avons commentées, et à l’image de celle de Casino, rien à espérer donc pour les porteurs « lambda » qui se retrouvent, avec Monsieur Layani qui devra céder sa position avec une perte substantielle, les grands perdants de l’opération, leurs obligations se retrouvant remboursées proche de zéro ou prolongées ad vitam avec une subordination telle qu’il sera quasi impossible d’en faire un investissement raisonnable. Alors bien sûr, il est possible de voir des rebonds aléatoires ou de croire à sa bonne étoile mais cela relèvera plus du casino que de l’analyse et nous conseillons, même sur les prix actuels, à ceux qui l’auraient encore de céder leur position. Enfin, notons que les créanciers ayant participé au projet sont de trois types : des banques prêteuses, des gros porteurs institutionnels de long terme des obligations, des fonds spécialisés dans les situations de faillite et de négociation judiciaire. Autant dire que ces trois types d’investisseurs ne sont pas des actionnaires structurels, ce qui implique deux choses :

- l’action Atos subira une pression vendeuse durant plusieurs mois à la suite de la conversion de la dette en actions, les créanciers actuels ayant matérialisé leur opération et n’ayant pas vocation à rester actionnaires

- la gestion d’Atos dans les mois à venir sera celle d’une maximisation de la valeur pour des « créanciers-actionnaires» plutôt que d’une vision long terme, ce qui pourrait être plus synonyme de dépeçage que de construction, d’autant plus que certains créanciers spécialisés ayant acheté la dette à bas prix dans le seul but de la négociation voudront matérialiser rapidement une potentielle plus-value plutôt que de rester dans ce qui restera probablement pendant longtemps un bourbier, qualificatif que nous avions employé lors de notre premier hebdo sur le sujet, il y a tout juste deux ans.

Matthieu Bailly, Octo Asset Management

https://octo-am.com/FR/fr/actualites/2024-07-05-atos-et-eurofins-deux-points-credit-pour-changer-de-la-politique

=====

Restez automatiquement averti à chaque nouvel article du blog, au rythme maximal de 3 fois par semaine. Inscrivez-vous à notre NEWSLETTER. Cliquez ici. Vous pourrez vous désinscrire à tout moment. Nous utilisons un pluggin officiel WordPress agréé CNIL.

Pensez à inscrire notre domaine bourse.blog en liste blanche, nous avons certains emails non délivrés.

=====

![]()

Si vous avez subi d’énormes pertes sur Atos, sachez qu’une action en réparation est en cours de constitution sur le site Upra.fr (l’Union Pour la Réparation des Actionnaires), pour recouvrer une partie de vos pertes par voie de justice. Cette action sera totalement gratuite pour les plaignants car nous la ferons financer auprès de fonds spécialisés qui prendront un pourcentage en rémunération et l’UPRA ne vous demandera aucun paiement ni cotisation ou autres. À ce jour, plusieurs fonds ont fait part de marques d’intérêts, mais nous n’avons pas encore de réponse définitive. La réponse dépendra du nombre de personnes pré-inscrits et des comptes audités 2023.

Afin de ne pas déstabiliser la société, cette action ne visera ni Atos, ni ses dirigeants ou ex-dirigeants, mais uniquement ses auditeurs (commissaires aux comptes) en particulier DELOITTE supposé être le n°1 mondial de l’audit, mais que l’UPRA soupçonne avoir été très complaisante vis-à-vis d’Atos avec les règles comptables en vigueur, et leur reproche d’avoir fait manquer une chance aux actionnaires de ne pas acheter l’action quand elle était surcotée vis-à-vis de sa réelle valeur et d’avoir fait manquer une chance d’avoir vendu, quand la société s’effondrait et que la comptabilité ne reflétait pas cet effondrement, en particulier une absence totale de dépréciation d’actifs en 2022.

Je rappelle qu’à la publication d’un jugement qui dirait le contraire, Deloitte est supposé avoir certifié les comptes d’Atos de manière totalement sincère, et l’avis exprimé ci-dessous est l’avis de l’UPRA uniquement et reste à l’état de soupçons tant que nos preuves n’auront été validées par un juge.

Pour des raisons de coûts de procédure, elle est réservée aux personnes ayant subi des pertes supérieures à 15 000€ minimum, sinon les coûts judiciaires, avocats, expertises, etc… en millions d’euros seraient supérieurs à la perte et ne seraient pas rentables pour le fonds qui financera ce recours. Soyez assuré qu’il ne s’agit pas de snobisme, mais réellement de contraintes financières.