J’ai un peu procrastiné pour cette dernière partie. La voici enfin.

Pour ceux qui ont lu la partie 1 de la saga « Remontada Atos », ils auront découvert ce qu’était une Remontada.

A savoir l’exploit pour le FC Barça de passer de 0-4 au match aller à 6-5 au coup de sifflet final avec 3 buts dans le dernier quart-d’heure.

Mais pour faire une Remontada, il y a un MAIS.

En effet, il faut un élément important, la « MSN ».

Qu’est-ce que la MSN ?

C’était le trio iconique du FC Barça qui durant 7 ans a dominé l’Europe à savoir MESSI, SUAREZ et NEYMAR. Et le Neymar de la grande époque, pas celui du PSG bourré tous les soirs en boite de nuit.

Un trio de légende.

Dans une entreprise, pour faire une remontada, il faut des CEO charismatiques et brillant, avec des éclairs de génie, les nerfs à toute épreuve ayant déjà redressé des entreprises au bord de la faillite et en démarrant par le chef de l’entreprise.

Démarrons par le PDG, Philippe Salle.

A-t-il déjà dirigé des sociétés de la taille d’Atos ?

Jamais.

Des sociétés entre 1 et 2 Md€ oui, et il a laissé plutôt une bonne réputation.

Par contre la seule grosse société, qui ne pesait pourtant que 50% de la taille d’Atos, à savoir Elior, il a tenu que 1 an et 10 mois et a pris la porte. Et comme ce qui est reproché à Thierry Breton, il l’a mis dans des conditions telles qu’au moment de son départ, elle s’est d’abord écroulée de 50% puis a fini à -80%

Le petit cercle rond c’est le jour du départ de Philippe Salle.

Comment ça s’est passé. On ne l’a pas viré à proprement parler. L’actionnaire commençait à avoir des doutes et l’a mis sous la surveillance d’un président du board en lui enlevant le P de PDG pour ne garder que le DG. Monsieur Salle n’a pas supporté et a claqué la porte. Cependant il était évident que ce faisant les actionnaires savaient ce qu’ils faisaient et l’ont poussé dehors.

Est-ce qui a redressé des sociétés en procédure collective ?

Altran, certainement pas. Quand il l’a repris fin juin 2011, la société avait une MOP de 8.9% arrondissons à 9%, c’est la MOP de Sopra et il l’a amené à 11.5%. Pas mal, mais c’est 2 points de moins que CapGemini actuellement qui depuis a racheté Altran.

Foncia. Il a fait des M&A, décidément c’est SON truc les M&A et fait comme pour Atos du cost killing. Résultat, la boite est rentable, mais la satisfaction client est au plus bas. Les copropriétaires sont mécontents des services de Foncia et le font savoir.

https://actu.fr/societe/ils-ne-sont-bons-qu-a-prendre-notre-argent-excedes-par-le-syndic-foncia-ces-proprietaires-temoignent_62352315.html

https://www.capital.fr/immobilier/syndics-pourquoi-le-torchon-brule-avec-les-residents-des-coproprietes-1507439

Extrait de cet article de Capital :

Depuis 2017, Foncia rachète sans compter les syndics locaux pour s’étendre sur l’ensemble du pays : 50 par an en moyenne, soit un par semaine.

Ces rachats ne se font pas sans heurts et pour certains observateurs, les manquements et dysfonctionnements recensés depuis quelques années sont dus à une certaine précipitation. En mars 2024, un propriétaire annécien faisait ainsi remarquer : «Foncia n’a pas tout le personnel qu’il faut pour gérer toutes les copropriétés qu’ils ont acquises. Et clairement, ils se font de l’argent sur le dos des copropriétaires».

https://www.60millions-mag.com/forum/logement-immobilier/foncia-t4953-40.html

https://forum.quechoisir.org/syndic-foncia-a-fuir-class-action-t363992.html

https://fr.trustpilot.com/review/fr.foncia.com

Balance ton syndic : https://www.facebook.com/permalink.php/?story_fbid=501065605623532&id=100071602902890

https://www.immodvisor.com/professionnels/agence-immobiliere/pro/foncia-alpes-dauphine-1-22223

On en est presque à se demander si tout comme Thierry Breton qui sentant la déconfiture venir a pas pris à dessein la poudre d’escampette, Philippe Salle n’a pas fait de même. Il est vrai qu’il était depuis 6 ans dans la même boite, ce qui est un exploit dans la carrière de Philippe Salle, donc le bénéfice du doute peut lui être accordé.

Même méthode que pour Atos.

Cost-Killing à outrance, M&A et au final une société endetté et un service de merde selon tous les copropriétaires administrés par Foncia.

Pouvait-on avoir mieux que Philippe Salle ?

Des noms plus « tendance » à défaut de « prestigieux » avaient été cités comme « Dominique Cerruti » également ex-Altran ou « Thierry Delaporte » un pure player ESN.

Dominique Cerruti était libre. Il avait accepté l’OPA amicale de CapGemini sur Altran et Thierry Delaporte avait été remercié de WIPRO la 4ème ESN Indou.

Selon les informations du blog, à prendre avec des pincettes car elles provenaient d’un nombre de sources limité, Dominique Cerruti ne souhaitait que la présidence et Thierry Delaporte était très réservé. Son expérience chez WIPRO a été un échec, même si comme c’est l’usage « officiellement » il a démissionné, idem que Carlos Tavares dont l’indemnité de départ qui a rendu furieux Proxinvest montre bien qu’il a été remercié par le board. Donc pour Thierry Delaporte, c’était vraiment quitte ou double, si le redressement d’Atos ne réussissait pas, il était fini pour le marché du travail.

On a bien vu l’accueil réservé à Léo Apotheker après son échec chez HP.

Or il fallait absolument un nom avant le 24 octobre, arriver devant le tribunal sans un leader à la carrure du challenge ça aurait fait vraiment navigation à vue. Il a donc fallu taper chez les non disponibles, à savoir chez des personnes déjà en poste.

Or si vous êtes en poste, la tache se complique. Car quitter un bon poste pour aller chez Atos dont le plan était décrié tant la nouvelle dette est chère. Même réduite de 1.5 milliard, elle coute le triple de l’ancienne et c’est même Philippe Salle qui le dit (n’est-ce pas Olivia) et qui au passage dénigre un peu sa propre entreprise et ses actionnaires (private joke).

(On est d’accord Olivia que c’est pas moi qui le dit ??)

Le blog ignore totalement ce qui a convaincu Philippe Salle de quitter Emeria, si ce n’est qu’à voir son parcours, l’homme s’emmerde grave après 4 ou 5 années dans la même société et il semblait donc avoir fait son quota chez Emeria, raison pour laquelle le cabinet chasseur de tête a du tenter sa chance.

Les actionnaires et acteurs du dossier ont été un peu surpris. C’était absolument pas un nom inconnu, mais le marché s’attendait à un manager ayant dirigé une société de la taille d’Atos. Lorsque que Philippe Salle était à la tête d’Elior, celle-ci faisait environ 4Md€ de CA, Altran autour de 1.3Md€ de CA et Foncia 1.5Md€ de CA puis après rachat de son équivalent anglais, environ 3Md€ de CA et 20 000 personnes, dont très loin des 10Md€ de CA et 100 000 employés d’Atos l’exercice 2023, dernier CA connu lorsque Philippe Salle fut approché à l’été 2024.

Donc un peu de surprise sur un nom qui n’a à aucun moment fuité dans la presse (nous y reviendront), et beaucoup d’interrogations. L’homme ne porte pas de grosses casseroles si ce n’est un passage raté chez Elior.

Un succès aux rennes de Altran mais qui avait alors plus la taille de Onepoint que d’Atos et très très loin d’être une société en semi-faillite

Donc son arrivée a laissé la presse un peu dubitative se contentant de parler de son passage à Altran vu que Emeria n’est pas cotée en bourse et que la passage chez Elior n’est pas flatteur car à son départ l’action est passé de 20€ à 2€ en 2 ans, donc de même que tout le monde s’accorde à dire que la situation d’Atos est en grande partie due à Thierry Breton, c’est pas le nouveau PDG de Elior qui a fait écrouler le cours en 6 mois. Y’a forcément eu des mauvais choix réalisés. D’ailleurs si les actionnaires ont décidé de lui enlever la présidence du groupe pour ne lui laisser que la DG, c’était que tout n’allait pas sur des roulettes.

A certains actionnaires qui me demandaient ce que j’en pensais, je disais la chose suivante quelle voiture serait Philippe Salle s’il était une voiture ?

Pas une Dacia quand même. On ne peut résumer une carrière à 2 ans chez Elior et le mécontentement de très nombreux syndicats de copropriétaires malmenés par Foncia, voir articles récents ), je disais pas une Clio non plus, il ne faut pas exagérer. Egalement mieux qu’une Mégane, même électrique. Par contre c’est loin d’être une Ferrari, ni même un Mercedes S. Par contre L’image de l’Audi A4 me va bien. Si Philippe Salle était une voiture, je le voyais Audi A4. Une bonne routière, fiable, sans surprise. C’est plus un aspirateur à gonzesses comme ça l’a été, maintenant les femmes sont plus exigeantes, il faut au moins un TT 😀 , mais ça avale ses 300 000km sans broncher. Un peu raide de suspension, mais moins qu’un béhème. Bref, malgré tout, une valeur sure. Fiable et qui avale l’asphalte.

Le pb, c’est que les actionnaires d’Atos attendaient ça :

Mais Philippe Salle avait un atout de force.

Une A4 tweakée à +9M€

Le blog a décidé de clore la polémique. Vu que personne ne nous croie, restons-en à la version officielle, Philippe Salle a mis 9M€ de sa poche en actions Atos à 0.0037€, soit le cours actuel, là où il aurait pu les avoir à 0.0018€, soit 50% moins chère, mais ça voulait dire qu’il les achetait sur le marché et il ne pouvait pas dans ce cas servir « de lièvre » à l’AK. Déjà qu’en ayant fait « le lièvre » y’a que 29% des actionnaires qui ont souscrit, qu’est-ce que ça aurait été sans Philippe Salle…

Donc un PDG sauveur, qui quitte son job pour aller chez Atos, ça relève déjà du miracle, mais qui en plus met 9M€ en actions Atos, ça a fait de Philippe Salle le Messie. Mais attention pour faire une Remontada il faut un Messie sans E.

Le blog, lui est resté critique. Léo Apotheker qui a dirigé la plus grosse capitalisation du DAX, à savoir SAP et HP avec à l’époque avant la scission 100Md€ de CA a été rejeté avec une violence inouie par les actionnaires et Philippe Salle qui a dirigé Altran à l’époque le double de taille de Onepoint est accueilli les bras ouverts comme si la boite était déjà sauvée. Non. C’est clair à défaut de Ferrari, nous, au blog aurions aimé au moins une Mercedes S.

Aujourd’hui objectivement et à froid, compte tenu de la situation, compte tenu que le Tribunal a agit sur ordre de Bercy car aucun juge normalement constitué n’aurait accepté un plan avec une dette nouvelle produisant plus de 3 fois les intérêts de la dette ancienne, il était strictement impossible de trouver meilleur profil qu’une Audi A4.

Donc compte tenu de la rareté extrême des candidats et de la situation de la boite, à postériori le choix de Philippe est un bon choix par défaut.

Il a juste demandé aux créanciers de lui faire un outil de couverture Ad Hoc au cas où ses actions descendent en dessous de 0.0037€ et il a balancé en plus 9M€ dans les caisses. Oups, merde, j’avais dit que j’en parlais plus. De toute façon c’est secret, donc ça ne se saura jamais. Mais bon quand vous avez plusieurs mecs très haut placés qui vous disent tous la même chose, à un moment y’a pas de fumée sans feux. Notre seule erreur a été un temps d’appeler ça un « Welcome Bonus ». Il aurait eu fallu trouver une formulation plus Ad Hoc. Nous faisons donc amende honorable sur cette approximation sémantique.

Par contre, nous trouvons vraiment, mais vraiment idiot de ne pas avoir demandé de Welcome Bonus. Certes un outil de couverture c’est pas rien car si Atos fait 0.0037€ x 3 c’est 18M€ de bénéf pour Philippe Salle avec zéro risque. Mais compte tenu du challenge d’une Remontada sans MSN, perso je n’y serais jamais allé sans un Welcome Bonus d’au moins 3M€.

Donc résumons la situation.

Philippe Salle arrive. À la Philippe Salle. Démarche nonchalante. Pas de cravate. Costume tout le temps plissé qui veut dire que c’est soit de la soie mais dans se cas il faut se tenir bien droit, soit du Kiabi. Votre serviteur est nul en mode, mais issue d’une famille de soyeux lyonnais. Donc la textile là, il s’y connait.

Il prend tranquillement la présidence et laisse le sale boulot de DG à JP Mustier.

Néanmoins assez vite nous apprenons que dans les faits, à partir de mi-décembre Philippe Salle est DG de fait. On voit partout dans les couloirs de Bezons. Les réunions s’enchainent. Par contre la réunionite, le mal français, Philippe Salle, il ne connait pas. Un entretien ou une visio, c’est 15mn et les bons jours c’est 20mn.

Mais surtout, quand Philippe Salle a pris une décision et qu’on essaie de le faire changer d’avis, ça l’énerve et peine perdue. C’est un trait de caractère du personnage. Il préfère faire une erreur que de revenir en arrière. Mais au positif, il prend des décisions. Les premières ne nous ont pas forcément plus, dégager l’auteur de la remontada de TFCo France Raoul Roth et de Stéphane Richard, alors que TS culmine à 13% de MOP, ça faisait un peu bizarre.

Néanmoins, d’autres décisions, elles, ne se sont pas fait attendre.

Paul Saleh qui est allé jusqu’à mettre son poste en jeu pour obliger Mustier à renoncer à vendre TFCo, a mis 6 mois avant de parler de réunification avec un concept un peu nébuleux de « United Atos ». Alors que via un email aux troupes rédigé en une heure, Philippe Salle annonce lui que Eviden disparait à effet immédiat que ça ne sera plus qu’une trademark pour les produits HPC et Cyber produit. Circulez y’a rien à avoir. Alia Iassamen tellement contente, lui a presque balancé son tour de coup orange « Eviden » à la figure en disant « je suis Atos », elle qui avait tant critiqué Léo Apotheker qui voulait pourtant mettre fin à la scission plus d’un an avant.

Philippe Salle ne tournons donc pas autour du pot, a amener quelque chose qui n’existait plus depuis 3 ans, des prises de décisions et des prises de décision pas pour Année +1 ou Année +2, mais des prises de décision à effet immédiat. Sauf pour l’amélioration de la marge qui est elle à N+4 !! 😀 😀

Et pour un groupe habitué à l’inertie de roulements de DG qui avaient besoin de 6 mois pour comprendre les rouages de la boite avant de bouger une oreille, plusieurs décisions chaque mois, ça a commencé à faire frétiller les espoirs endormi. Tout le monde était pas convaincu par toutes les décisions, mais tout le monde avait envie de « payer pour voir », comme on dirait si on était au poker.

Puis vin le CMD. Et là le grand n’importe quoi. On ne sait pas si la boite passera mi-2026 et le Philou nous parle carément de M&A avec la gueule enfariné ils nous sort telle un lycéen : mais il faut être ambitieux dans la vie !

Et le nouveau DADA de Philou c’est L’Ai. Il va en caser des palettes. Et ils va même passer de 2000 personnes à 8000 personnes en 4 ans.

Mais y’a juste un problème : Y’a des employés d’Atos Ai qui sont sur le banc. Donc il veut recruter des consultants Ai alors que y’a pas assez de contrats pour caser les consultants Ai existants.

Comme me disait récemment un participant au Capital Market Day du 7 juin 2023 « nous on l’avait préparé notre CMD ».

Et si on parlait de SUAREZ et NEYMAR.

Ce qui se dit dans les couloir de Bezons, c’est que les 3/4 lieutenants arrivés de Foncia, ils sont braves et motivés, mais complètement largués. Le passage de la gestion de Syndic de copropriétés avec un ESN avec 80 métiers, même si Philou va passer à 20 métiers, c’est apparemment des problèmes exaflopiques et Franck Chartier est dans l’opération casse-tête pour sortir ses joueurs du banc, bien que le nombre de titulaire sur le terrain est déjà de 11 joueurs. Équation compliqué.

A Foncia c’est plus simple. Quand on prend un nouveau client, on le rajoute dans le portefeuille d’un chargé de mission qui passe de 40 à 11 copros gérés et ça se voit quasi pas, car même à 40 copros c’est impossible de gérer des copros correctement. Bref en ce moment, il semblerait que Franck Chartier passe des nuits très courtes et s’apperçoit que de gérer une équipe de 120 bonhommes dans les ERP, c’est pas comme gérer 9500 employés d’Atos France.

On passe sur Pierre-Yves Olivet, remercié de la cyber Thalès au bout d’un an, présenté à la presse comme un cador. Comme il était en fin de préavis, les gens ont pas compris qu’il avait été remercié.

Pour la petite histoire, Hélène Bringer, Key talent de Atos a remplacé Walter Cappilati à Thalès début Janvier, Walter Cappilati qui avait été nommé en remplacement de Pierre-Yves Jolivet, et donc disponible sur le marché.

Franchement, réveillez-vous les gars. Vous êtes CEO de Thalès Cyber un des tops 5 mondiaux de la Cyber et vous partez diriger la Cyber Atos. Qui croirait à ce conte ??

Enfin, dans la remontada, y’avait pas que la MSN, Inesta, Busquet, Xavi,… Donc pour une remontada faut trouver des pointures. Et pour trouver des pointures quand vous avez Gardiola comme entraineur, c’est plus facile. Et si vous n’avez pas Gardiola, vous essayez de le débaucher.

Mais chez Atos, vous avez… Paul Peterson, DHR Monde qui précise à chaque intervention que malheureusement il est chez Atos depuis 24 puis 27 ans, c’est-à-dire de tous les mauvais recrutement. Faudra-t-il attendre une nouvelle conciliation pour qu’il dégage ??

Y’en a une dont on entend plus parler, la petite Kit-Kat, elle est sensé être spécialisé dans les talents Atos. Espèce en voie de disparition. Déjà que Philou doit en garder un minimum pour avoir son variable, ce qui est loin d’être gagné, en plus il est en moins-value de 190 000€ au cours de clôture de jeudi soir…

Donc vous l’aurez compris, pour faire une remontada, il faut non seulement la MSN mais aussi Inesta, Busquet, Xavi… et là on a Chartier, Jolivet et Peterson…

On va donc pas faire durer le suspens plus longtemps, -16% au T1, c’est fini, la remontada n’aura pas lieu.

Soit les créanciers remettent leur plan à plat, mettent 500M€ sur la table en capitaux propres pour réduire la dette et passent les intérêts moyens de 10.5% à 7%, mettent Philippe Salle président du Conseil et Clay Van Doren DG, soit la boite est de nouveau en conciliation au plus tard à l’automne 2026.

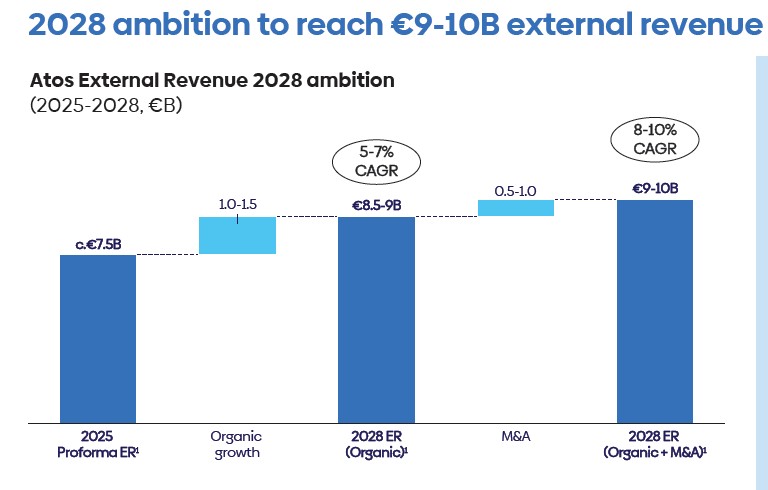

D’ailleurs, ce qui est bizarre, c’est qu’on nous donne des chiffres fantaisistes pour 2025,

8.5Md€ et 4% de MOP

contre objectifs blog :

7.9Md€ et 3.3% de MOP

Et RIEN, mais absolument RIEN DE RIEN pour 2026 et 2027, alors que à l’AG, Philou nous a précisé que le CMD porterait sur le business plan 2025-2027.

C’est quoi au juste le problème ? Ca va être chaud l’année 2026.

On remarquera aussi qu’entre ce qui a été annoncé, le truc irréaliste à droite, et si on exclue les impossibles M&A, et qu’on prendra la fourchette basse, on est à 8.5Md€ en 2028.

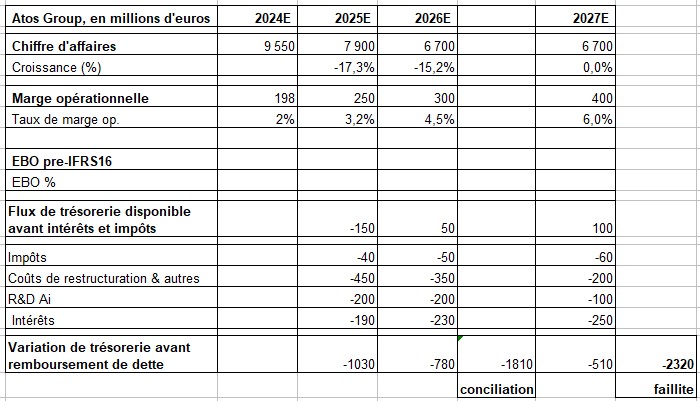

Initialement, le but de cet article c’était de dire que y’avait un peu de mieux chez Atos et qu’en amendant le plan, on pouvait espérer en 2030 revenir à une situation presque normal.

Mais avec 7.9Md€ en 2025 et 6.9Md€ en 2026, on sera au mieux à 7.5Md€ en 2028, mais selon notre tableau de liquidité, ça donnera ça.

Mais ceci est une projection.

Les données peuvent encore être modifiés.

Salle président, Clay DG, Peterson et Khanna dehors, Chartier remplacé par Raoul Roth rappelé, pour ne citer que 2/3 noms.

Messieurs les actionnaires créanciers, vous avez l’avenir de vos créances entre vos mains.

Soit Atos devient une société Low Cost, avec la plus grosse productivité de toute l’industrie, 145K€ par employés.

Soit vous réduisez la dette comme voulait le faire Kretinsky pour ne plus être classé en Junk Bond, et vous avez encore quelques mois pour infléchir le cours des choses.

Mais en l’état, notre conclusion est qu’à part dans l’imagination de quelques tarés de Boursorama type Bravo 2022 et Shervin, y’a de moins en moins de personnes qui y croient et beaucoup de monde semble revivre le post CMD du 14 juin 2022.